acerinox, sa junta general ordinaria de accionistas

acerinox, sa junta general ordinaria de accionistas

acerinox, sa junta general ordinaria de accionistas

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

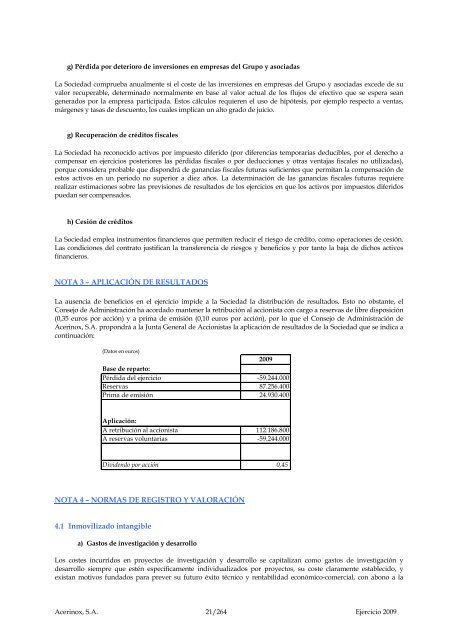

g) Pérdida por <strong>de</strong>terioro <strong>de</strong> inversiones en empre<strong>sa</strong>s <strong>de</strong>l Grupo y asociadasLa Sociedad comprueba anualmente si el coste <strong>de</strong> las inversiones en empre<strong>sa</strong>s <strong>de</strong>l Grupo y asociadas exce<strong>de</strong> <strong>de</strong> suvalor recuperable, <strong>de</strong>terminado normalmente en base al valor actual <strong>de</strong> los flujos <strong>de</strong> efectivo que se espera seangenerados por la empre<strong>sa</strong> participada. Estos cálculos requieren el uso <strong>de</strong> hipótesis, por ejemplo respecto a ventas,márgenes y ta<strong>sa</strong>s <strong>de</strong> <strong>de</strong>scuento, los cuales implican un alto grado <strong>de</strong> juicio.g) Recuperación <strong>de</strong> créditos fiscalesLa Sociedad ha reconocido activos por impuesto diferido (por diferencias temporarias <strong>de</strong>ducibles, por el <strong>de</strong>recho acompen<strong>sa</strong>r en ejercicios posteriores las pérdidas fiscales o por <strong>de</strong>ducciones y otras ventajas fiscales no utilizadas),porque consi<strong>de</strong>ra probable que dispondrá <strong>de</strong> ganancias fiscales futuras suficientes que permitan la compen<strong>sa</strong>ción <strong>de</strong>estos activos en un periodo no superior a diez años. La <strong>de</strong>terminación <strong>de</strong> las ganancias fiscales futuras requiererealizar estimaciones sobre las previsiones <strong>de</strong> resultados <strong>de</strong> los ejercicios en que los activos por impuestos diferidospuedan ser compen<strong>sa</strong>dos.h) Cesión <strong>de</strong> créditosLa Sociedad emplea instrumentos financieros que permiten reducir el riesgo <strong>de</strong> crédito, como operaciones <strong>de</strong> cesión.Las condiciones <strong>de</strong>l contrato justifican la transferencia <strong>de</strong> riesgos y beneficios y por tanto la baja <strong>de</strong> dichos activosfinancieros.NOTA 3 – APLICACIÓN DE RESULTADOSLa ausencia <strong>de</strong> beneficios en el ejercicio impi<strong>de</strong> a la Sociedad la distribución <strong>de</strong> resultados. Esto no obstante, elConsejo <strong>de</strong> Administración ha acordado mantener la retribución al accionista con cargo a reservas <strong>de</strong> libre disposición(0,35 euros por acción) y a prima <strong>de</strong> emisión (0,10 euros por acción), por lo que el Consejo <strong>de</strong> Administración <strong>de</strong>Acerinox, S.A. propondrá a la Junta General <strong>de</strong> Accionistas la aplicación <strong>de</strong> resultados <strong>de</strong> la Sociedad que se indica acontinuación:(Datos en euros)2009Base <strong>de</strong> reparto:Pérdida <strong>de</strong>l ejercicio -59.244.000Reservas 87.256.400Prima <strong>de</strong> emisión 24.930.400Aplicación:A retribución al accionista 112.186.800A reservas voluntarias -59.244.000Divi<strong>de</strong>ndo por acción 0,45NOTA 4 – NORMAS DE REGISTRO Y VALORACIÓN4.1 Inmovilizado intangiblea) Gastos <strong>de</strong> investigación y <strong>de</strong><strong>sa</strong>rrolloLos costes incurridos en proyectos <strong>de</strong> investigación y <strong>de</strong><strong>sa</strong>rrollo se capitalizan como gastos <strong>de</strong> investigación y<strong>de</strong><strong>sa</strong>rrollo siempre que estén específicamente individualizados por proyectos, su coste claramente establecido, yexistan motivos fundados para prever su futuro éxito técnico y rentabilidad económico-comercial, con abono a laAcerinox, S.A. 21/264 Ejercicio 2009