Descargar (1431Kb)

Descargar (1431Kb)

Descargar (1431Kb)

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

En el registro contable se refleja la retención por pagar de Impuesto sobre la Renta, la cual<br />

deberá ser presentada en la declaración de Pago a Cuenta e Impuesto Retenido Renta.<br />

2.5 RETENCIÓN EN CASO DE JUICIO EJECUTIVO<br />

El Sr. Julio Cesar Cruz, le debe a la Sociedad GLM, S.A. de C.V., la cantidad de $ 1,100.00 que<br />

incluyen intereses por $ 100.00 por la adquisición de mercadería, dicho cliente está en mora con<br />

el respectivo pago por lo cual la empresa decide llevar el caso a un juicio ejecutivo llegando a una<br />

resolución favorable al acreedor, dicha notificación se recibió el día 8 de Septiembre de 2010.<br />

Se establece para todo Juez de la Republica que de fin a un juicio ejecutivo que debe obligar al<br />

pagador una vez que se haya hecho efectiva la liquidación de los intereses a pagar al acreedor<br />

teniendo que ser este una persona natural se haga la retención del 10% en concepto de anticipo<br />

del Impuesto sobre la Renta.<br />

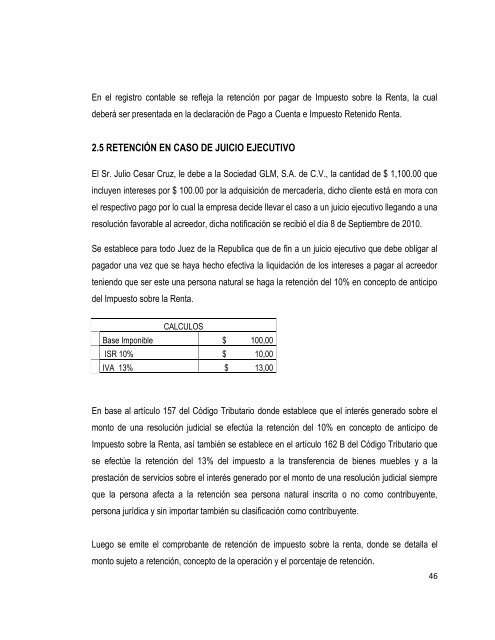

CALCULOS<br />

Base Imponible $ 100,00<br />

ISR 10% $ 10,00<br />

IVA 13% $ 13,00<br />

En base al artículo 157 del Código Tributario donde establece que el interés generado sobre el<br />

monto de una resolución judicial se efectúa la retención del 10% en concepto de anticipo de<br />

Impuesto sobre la Renta, así también se establece en el artículo 162 B del Código Tributario que<br />

se efectúe la retención del 13% del impuesto a la transferencia de bienes muebles y a la<br />

prestación de servicios sobre el interés generado por el monto de una resolución judicial siempre<br />

que la persona afecta a la retención sea persona natural inscrita o no como contribuyente,<br />

persona jurídica y sin importar también su clasificación como contribuyente.<br />

Luego se emite el comprobante de retención de impuesto sobre la renta, donde se detalla el<br />

monto sujeto a retención, concepto de la operación y el porcentaje de retención.<br />

46