Descargar (1431Kb)

Descargar (1431Kb)

Descargar (1431Kb)

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

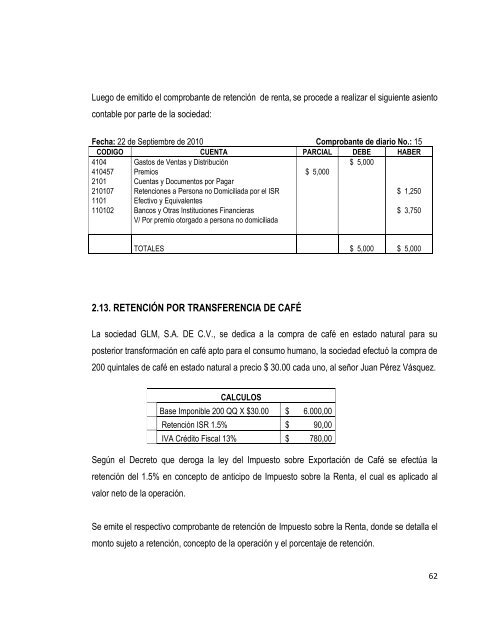

Luego de emitido el comprobante de retención de renta, se procede a realizar el siguiente asiento<br />

contable por parte de la sociedad:<br />

Fecha: 22 de Septiembre de 2010 Comprobante de diario No.: 15<br />

CODIGO CUENTA PARCIAL DEBE HABER<br />

4104 Gastos de Ventas y Distribución $ 5,000<br />

410457 Premios $ 5,000<br />

2101 Cuentas y Documentos por Pagar<br />

210107 Retenciones a Persona no Domiciliada por el ISR $ 1,250<br />

1101 Efectivo y Equivalentes<br />

110102 Bancos y Otras Instituciones Financieras $ 3,750<br />

V/ Por premio otorgado a persona no domiciliada<br />

TOTALES $ 5,000 $ 5,000<br />

2.13. RETENCIÓN POR TRANSFERENCIA DE CAFÉ<br />

La sociedad GLM, S.A. DE C.V., se dedica a la compra de café en estado natural para su<br />

posterior transformación en café apto para el consumo humano, la sociedad efectuó la compra de<br />

200 quintales de café en estado natural a precio $ 30.00 cada uno, al señor Juan Pérez Vásquez.<br />

CALCULOS<br />

Base Imponible 200 QQ X $30.00 $ 6.000,00<br />

Retención ISR 1.5% $ 90,00<br />

IVA Crédito Fiscal 13% $ 780,00<br />

Según el Decreto que deroga la ley del Impuesto sobre Exportación de Café se efectúa la<br />

retención del 1.5% en concepto de anticipo de Impuesto sobre la Renta, el cual es aplicado al<br />

valor neto de la operación.<br />

Se emite el respectivo comprobante de retención de Impuesto sobre la Renta, donde se detalla el<br />

monto sujeto a retención, concepto de la operación y el porcentaje de retención.<br />

62