Guide fiscal 2009 Des repères pour comprendre les dernières ... - CIC

Guide fiscal 2009 Des repères pour comprendre les dernières ... - CIC

Guide fiscal 2009 Des repères pour comprendre les dernières ... - CIC

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

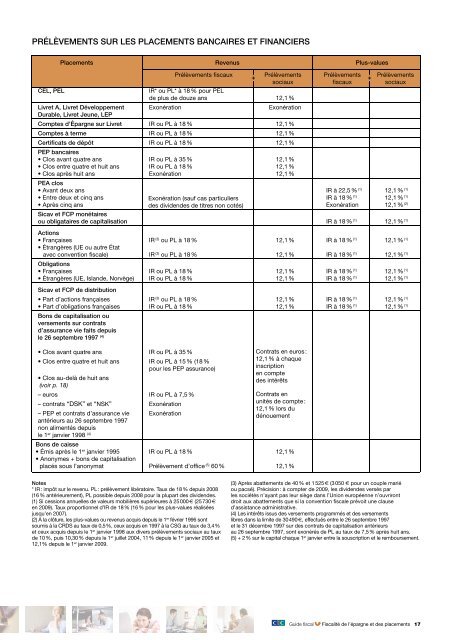

PRÉLÈVEMENTS SUR LES PLACEMENTS BANCAIRES ET FINANCIERSCEL, PELPlacements Revenus Plus-valuesPrélèvements fiscaux+Prélèvements Prélèvements+Prélèvementssociaux fiscaux sociauxIR* ou PL* à 18 % <strong>pour</strong> PELde plus de douze ans 12,1 %Livret A, Livret Développement Exonération ExonérationDurable, Livret Jeune, LEPComptes d’Épargne sur Livret IR ou PL à 18 % 12,1 %Comptes à terme IR ou PL à 18 % 12,1 %Certificats de dépôt IR ou PL à 18 % 12,1 %PEP bancaires• Clos avant quatre ans IR ou PL à 35 % 12,1 %• Clos entre quatre et huit ans IR ou PL à 18 % 12,1 %• Clos après huit ans Exonération 12,1 %PEA clos• Avant deux ans IR à 22,5 % (1) 12,1 % (1)• Entre deux et cinq ans Exonération (sauf cas particuliersIR à 18 % (1) 12,1 % (1)• Après cinq ans des dividendes de titres non cotés)Exonération 12,1 % (2)Sicav et FCP monétairesou obligataires de capitalisation IR à 18 % (1) 12,1 % (1)Actions• Françaises IR (3) ou PL à 18 % 12,1 % IR à 18 % (1) 12,1 % (1)• Étrangères (UE ou autre Étatavec convention <strong>fiscal</strong>e) IR (3) ou PL à 18 % 12,1 % IR à 18 % (1) 12,1 % (1)Obligations• Françaises IR ou PL à 18 % 12,1 % IR à 18 % (1) 12,1 % (1)• Étrangères (UE, Islande, Norvège) IR ou PL à 18 % 12,1 % IR à 18 % (1) 12,1 % (1)Sicav et FCP de distribution• Part d’actions françaises IR (3) ou PL à 18 % 12,1 % IR à 18 % (1) 12,1 % (1)• Part d’obligations françaises IR ou PL à 18 % 12,1 % IR à 18 % (1) 12,1 % (1)Bons de capitalisation ouversements sur contratsd’assurance vie faits depuisle 26 septembre 1997 (4)• Clos avant quatre ans IR ou PL à 35 %Contrats en euros :• Clos entre quatre et huit ans IR ou PL à 15 % (18%12,1 % à chaque<strong>pour</strong> <strong>les</strong> PEP assurance)inscriptionen compte• Clos au-delà de huit ansdes intérêts(voir p. 18)– euros IR ou PL à 7,5 %Contrats en– contrats “DSK” et “NSK” Exonérationunités de compte :12,1 % lors du– PEP et contrats d’assurance vie Exonérationdénouementantérieurs au 26 septembre 1997non alimentés depuisle 1 er janvier 1998 (4)Bons de caisse• Émis après le 1 er janvier 1995 IR ou PL à 18 % 12,1 %• Anonymes + bons de capitalisationplacés sous l’anonymat Prélèvement d’office (5) 60 % 12,1 %Notes* IR : impôt sur le revenu. PL : prélèvement libératoire. Taux de 18 % depuis 2008(16 % antérieurement), PL possible depuis 2008 <strong>pour</strong> la plupart des dividendes.(1) Si cessions annuel<strong>les</strong> de valeurs mobilières supérieures à 25 000 (25 730 en <strong>2009</strong>). Taux proportionnel d’IR de 18 % (16 % <strong>pour</strong> <strong>les</strong> plus-values réaliséesjusqu’en 2007).(2) À la clôture, <strong>les</strong> plus-values ou revenus acquis depuis le 1 er février 1996 sontsoumis à la CRDS au taux de 0,5 %, ceux acquis en 1997 à la CSG au taux de 3,4 %et ceux acquis depuis le 1 er janvier 1998 aux divers prélèvements sociaux au tauxde 10 %, puis 10,30 % depuis le 1 er juillet 2004, 11 % depuis le 1 er janvier 2005 et12,1% depuis le 1 er janvier <strong>2009</strong>.(3) Après abattements de 40 % et 1 525 (3 050 <strong>pour</strong> un couple mariéou pacsé). Précision : à compter de <strong>2009</strong>, <strong>les</strong> dividendes versés par<strong>les</strong> sociétés n’ayant pas leur siège dans l’Union européenne n’ouvrirontdroit aux abattements que si la convention <strong>fiscal</strong>e prévoit une claused’assistance administrative.(4) Les intérêts issus des versements programmés et des versementslibres dans la limite de 30 490 , effectués entre le 26 septembre 1997et le 31 décembre 1997 sur des contrats de capitalisation antérieursau 26 septembre 1997, sont exonérés de PL au taux de 7,5 % après huit ans.(5) + 2 % sur le capital chaque 1 er janvier entre la souscription et le remboursement.<strong>Guide</strong> fi scal Fiscalité de l’épargne et des placements 17