Guide fiscal 2009 Des repères pour comprendre les dernières ... - CIC

Guide fiscal 2009 Des repères pour comprendre les dernières ... - CIC

Guide fiscal 2009 Des repères pour comprendre les dernières ... - CIC

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

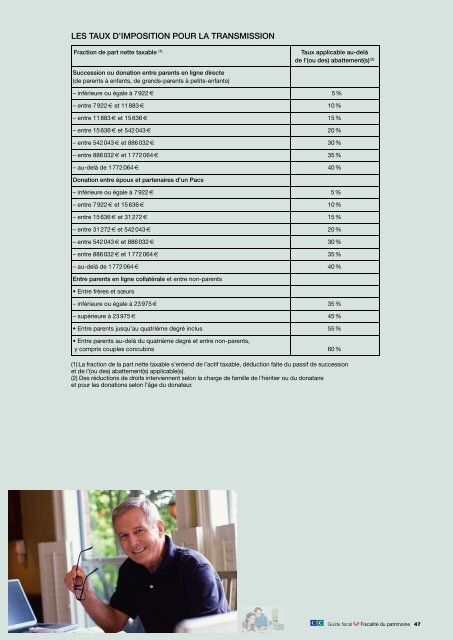

LES TAUX D’IMPOSITION POUR LA TRANSMISSIONFraction de part nette taxable (1)Taux applicable au-delàde l’(ou des) abattement(s) (2)Succession ou donation entre parents en ligne directe(de parents à enfants, de grands-parents à petits-enfants)– inférieure ou égale à 7 922 5 %– entre 7 922 et 11 883 10 %– entre 11 883 et 15 636 15 %– entre 15 636 et 542 043 20 %– entre 542 043 et 886 032 30 %– entre 886 032 et 1 772 064 35 %– au-delà de 1 772 064 40 %Donation entre époux et partenaires d’un Pacs– inférieure ou égale à 7 922 5 %– entre 7 922 et 15 636 10 %– entre 15 636 et 31 272 15 %– entre 31 272 et 542 043 20 %– entre 542 043 et 886 032 30 %– entre 886 032 et 1 772 064 35 %– au-delà de 1 772 064 40 %Entre parents en ligne collatérale et entre non-parents• Entre frères et sœurs– inférieure ou égale à 23 975 35 %– supérieure à 23 975 45 %• Entre parents jusqu’au quatrième degré inclus 55 %• Entre parents au-delà du quatrième degré et entre non-parents,y compris coup<strong>les</strong> concubins 60 %(1) La fraction de la part nette taxable s’entend de l’actif taxable, déduction faite du passif de successionet de l’(ou des) abattement(s) applicable(s).(2) <strong>Des</strong> réductions de droits interviennent selon la charge de famille de l’héri tier ou du donataireet <strong>pour</strong> <strong>les</strong> donations selon l’âge du donateur.<strong>Guide</strong> fi scal Fiscalité du patrimoine 47