You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

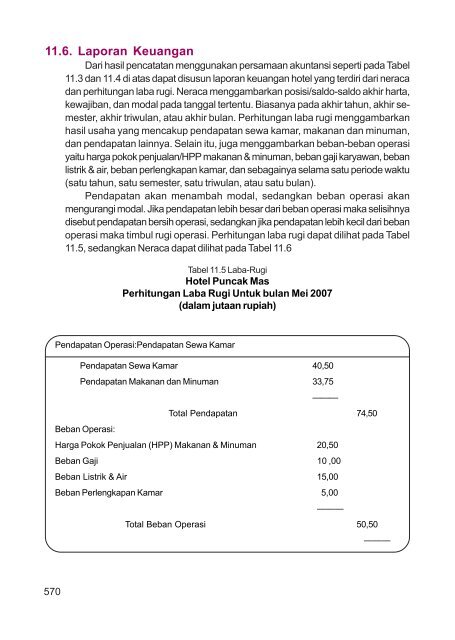

11.6. Laporan Keuangan<br />

Dari hasil pencatatan menggunakan persamaan akuntansi seperti pada Tabel<br />

11.3 dan 11.4 di atas dapat disusun laporan keuangan hotel yang terdiri dari neraca<br />

dan perhitungan laba rugi. Neraca menggambarkan posisi/saldo-saldo akhir harta,<br />

kewajiban, dan modal pada tanggal tertentu. Biasanya pada akhir tahun, akhir semester,<br />

akhir triwulan, atau akhir bulan. Perhitungan laba rugi menggambarkan<br />

hasil usaha yang mencakup pendapatan sewa kamar, makanan dan minuman,<br />

dan pendapatan lainnya. Selain itu, juga menggambarkan beban-beban operasi<br />

yaitu harga pokok penjualan/HPP makanan & minuman, beban gaji karyawan, beban<br />

listrik & air, beban perlengkapan kamar, dan sebagainya selama satu periode waktu<br />

(satu tahun, satu semester, satu triwulan, atau satu bulan).<br />

Pendapatan akan menambah modal, sedangkan beban operasi akan<br />

mengurangi modal. Jika pendapatan lebih besar dari beban operasi maka selisihnya<br />

disebut pendapatan bersih operasi, sedangkan jika pendapatan lebih kecil dari beban<br />

operasi maka timbul rugi operasi. Perhitungan laba rugi dapat dilihat pada Tabel<br />

11.5, sedangkan Neraca dapat dilihat pada Tabel 11.6<br />

570<br />

Tabel 11.5 Laba-Rugi<br />

Hotel Puncak Mas<br />

Perhitungan Laba Rugi Untuk bulan Mei 2007<br />

(dalam jutaan rupiah)<br />

Pendapatan Operasi:Pendapatan Sewa Kamar<br />

Pendapatan Sewa Kamar 40,50<br />

Pendapatan Makanan dan Minuman 33,75<br />

———<br />

Total Pendapatan<br />

Beban Operasi:<br />

74,50<br />

Harga Pokok Penjualan (HPP) Makanan & Minuman 20,50<br />

Beban Gaji 10 ,00<br />

Beban Listrik & Air 15,00<br />

Beban Perlengkapan Kamar 5,00<br />

———<br />

Total Beban Operasi 50,50<br />

———