Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ANSALDO ENERGIA <strong>BILANCIO</strong> 2011<br />

77<br />

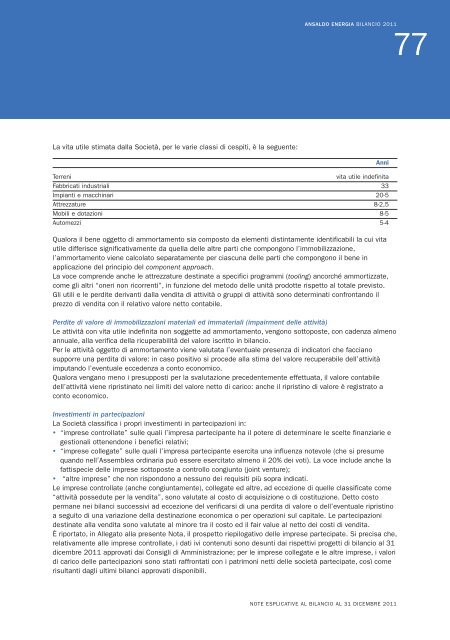

La vita utile stimata dalla Società, per le varie classi di cespiti, è la seguente:<br />

Terreni<br />

vita utile indefinita<br />

Fabbricati industriali 33<br />

Impianti e macchinari 20-5<br />

Attrezzature 8-2,5<br />

Mobili e dotazioni 8-5<br />

Automezzi 5-4<br />

Qualora il bene oggetto di ammortamento sia composto da elementi distintamente identificabili la cui vita<br />

utile differisce significativamente da quella delle altre parti che compongono l’immobilizzazione,<br />

l’ammortamento viene calcolato separatamente per ciascuna delle parti che compongono il bene in<br />

applicazione del principio del component approach.<br />

La voce comprende anche le attrezzature destinate a specifici programmi (tooling) ancorché ammortizzate,<br />

come gli altri “oneri non ricorrenti”, in funzione del metodo delle unità prodotte rispetto al totale previsto.<br />

Gli utili e le perdite derivanti dalla vendita di attività o gruppi di attività sono determinati confrontando il<br />

prezzo di vendita con il relativo valore netto contabile.<br />

Perdite di valore di immobilizzazioni materiali ed immateriali (impairment delle attività)<br />

Le attività con vita utile indefinita non soggette ad ammortamento, vengono sottoposte, con cadenza almeno<br />

annuale, alla verifica della ricuperabilità del valore iscritto in bilancio.<br />

Per le attività oggetto di ammortamento viene valutata l’eventuale presenza di indicatori che facciano<br />

supporre una perdita di valore: in caso positivo si procede alla stima del valore recuperabile dell’attività<br />

imputando l’eventuale eccedenza a conto economico.<br />

Qualora vengano meno i presupposti per la svalutazione precedentemente effettuata, il valore contabile<br />

dell’attività viene ripristinato nei limiti del valore netto di carico: anche il ripristino di valore è registrato a<br />

conto economico.<br />

Investimenti in partecipazioni<br />

La Società classifica i propri investimenti in partecipazioni in:<br />

“imprese controllate” sulle quali l’impresa partecipante ha il potere di determinare le scelte finanziarie e<br />

gestionali ottenendone i benefici relativi;<br />

“imprese collegate” sulle quali l’impresa partecipante esercita una influenza notevole (che si presume<br />

quando nell’Assemblea ordinaria può essere esercitato almeno il 20% dei voti). La voce include anche la<br />

fattispecie delle imprese sottoposte a controllo congiunto (joint venture);<br />

“altre imprese” che non rispondono a nessuno dei requisiti più sopra indicati.<br />

Le imprese controllate (anche congiuntamente), collegate ed altre, ad eccezione di quelle classificate come<br />

“attività possedute per la vendita”, sono valutate al costo di acquisizione o di costituzione. Detto costo<br />

permane nei bilanci successivi ad eccezione del verificarsi di una perdita di valore o dell’eventuale ripristino<br />

a seguito di una variazione della destinazione economica o per operazioni sul capitale. Le partecipazioni<br />

destinate alla vendita sono valutate al minore tra il costo ed il fair value al netto dei costi di vendita.<br />

È riportato, in Allegato alla presente Nota, il prospetto riepilogativo delle imprese partecipate. Si precisa che,<br />

relativamente alle imprese controllate, i dati ivi contenuti sono desunti dai rispettivi progetti di bilancio al 31<br />

dicembre 2011 approvati dai Consigli di Amministrazione; per le imprese collegate e le altre imprese, i valori<br />

di carico delle partecipazioni sono stati raffrontati con i patrimoni netti delle società partecipate, così come<br />

risultanti dagli ultimi bilanci approvati disponibili.<br />

Anni<br />

NOTE ESPLICATIVE AL <strong>BILANCIO</strong> AL 31 DICEMBRE 2011