Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

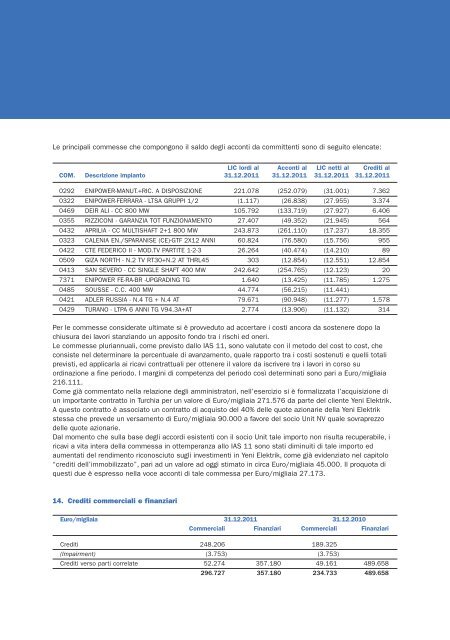

Le principali commesse che compongono il saldo degli acconti da committenti sono di seguito elencate:<br />

LIC lordi al Acconti al LIC netti al Crediti al<br />

COM. Descrizione impianto 31.12.2011 31.12.2011 31.12.2011 31.12.2011<br />

0292 ENIPOWER-MANUT.+RIC. A DISPOSIZIONE 221.078 (252.079) (31.001) 7.362<br />

0322 ENIPOWER-FERRARA - LTSA GRUPPI 1/2 (1.117) (26.838) (27.955) 3.374<br />

0469 DEIR ALI - CC 800 MW 105.792 (133.719) (27.927) 6.406<br />

0355 RIZZICONI - GARANZIA TOT FUNZIONAMENTO 27.407 (49.352) (21.945) 564<br />

0432 APRILIA - CC MULTISHAFT 2+1 800 MW 243.873 (261.110) (17.237) 18.355<br />

0323 CALENIA EN./SPARANISE (CE)-GTF 2X12 ANNI 60.824 (76.580) (15.756) 955<br />

0422 CTE FEDERICO II - MOD.TV PARTITE 1-2-3 26.264 (40.474) (14.210) 89<br />

0509 GIZA NORTH - N.2 TV RT30+N.2 AT THRL45 303 (12.854) (12.551) 12.854<br />

0413 SAN SEVERO - CC SINGLE SHAFT 400 MW 242.642 (254.765) (12.123) 20<br />

7371 ENIPOWER FE-RA-BR -UPGRADING TG 1.640 (13.425) (11.785) 1.275<br />

0485 SOUSSE - C.C. 400 MW 44.774 (56.215) (11.441)<br />

0421 ADLER RUSSIA - N.4 TG + N.4 AT 79.671 (90.948) (11.277) 1.578<br />

0429 TURANO - LTPA 6 ANNI TG V94.3A+AT 2.774 (13.906) (11.132) 314<br />

Per le commesse considerate ultimate si è provveduto ad accertare i costi ancora da sostenere dopo la<br />

chiusura dei lavori stanziando un apposito fondo tra i rischi ed oneri.<br />

Le commesse pluriannuali, come previsto dallo IAS 11, sono valutate con il metodo del cost to cost, che<br />

consiste nel determinare la percentuale di avanzamento, quale rapporto tra i costi sostenuti e quelli totali<br />

previsti, ed applicarla ai ricavi contrattuali per ottenere il valore da iscrivere tra i lavori in corso su<br />

ordinazione a fine periodo. I margini di competenza del periodo così determinati sono pari a Euro/migliaia<br />

216.111.<br />

Come già commentato nella relazione degli amministratori, nell’esercizio si è formalizzata l’acquisizione di<br />

un importante contratto in Turchia per un valore di Euro/migliaia 271.576 da parte del cliente Yeni Elektrik.<br />

A questo contratto è associato un contratto di acquisto del 40% delle quote azionarie della Yeni Elektrik<br />

stessa che prevede un versamento di Euro/migliaia 90.000 a favore del socio Unit NV quale sovraprezzo<br />

delle quote azionarie.<br />

Dal momento che sulla base degli accordi esistenti con il socio Unit tale importo non risulta recuperabile, i<br />

ricavi a vita intera della commessa in ottemperanza allo IAS 11 sono stati diminuiti di tale importo ed<br />

aumentati del rendimento riconosciuto sugli investimenti in Yeni Elektrik, come già evidenziato nel capitolo<br />

“crediti dell’immobilizzato”, pari ad un valore ad oggi stimato in circa Euro/migliaia 45.000. Il proquota di<br />

questi due è espresso nella voce acconti di tale commessa per Euro/migliaia 27.173.<br />

14. Crediti commerciali e finanziari<br />

Euro/migliaia 31.12.2011 31.12.2010<br />

Commerciali Finanziari Commerciali Finanziari<br />

Crediti 248.206 189.325<br />

(Impairment) (3.753) (3.753)<br />

Crediti verso parti correlate 52.274 357.180 49.161 489.658<br />

296.727 357.180 234.733 489.658