Primo Rapporto Osservatorio del Risparmio UniCredit ... - UniNews

Primo Rapporto Osservatorio del Risparmio UniCredit ... - UniNews

Primo Rapporto Osservatorio del Risparmio UniCredit ... - UniNews

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

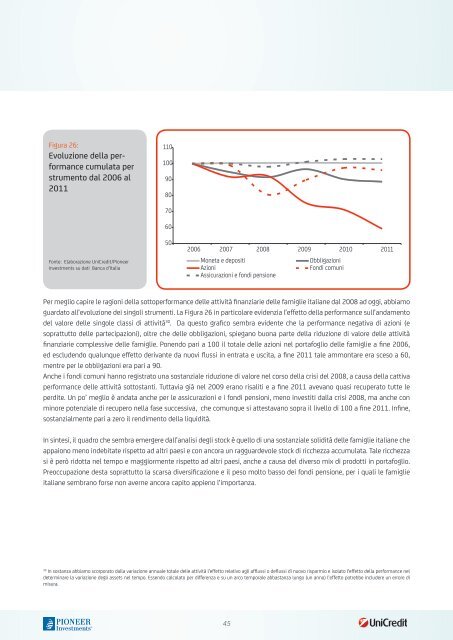

Figura 26:<br />

Evoluzione <strong>del</strong>la performance<br />

cumulata per<br />

strumento dal 2006 al<br />

2011<br />

110<br />

100<br />

90<br />

80<br />

Fonte: Elaborazione <strong>UniCredit</strong>/Pioneer<br />

Investments su dati Banca d’Italia<br />

70<br />

60<br />

50<br />

2006 2007 2008 2009 2010 2011<br />

Moneta e depositi<br />

Obbligazioni<br />

Azioni<br />

Fondi comuni<br />

Assicurazioni e fondi pensione<br />

Per meglio capire le ragioni <strong>del</strong>la sottoperformance <strong>del</strong>le attività finanziarie <strong>del</strong>le famiglie italiane dal 2008 ad oggi, abbiamo<br />

guardato all’evoluzione dei singoli strumenti. La Figura 26 in particolare evidenzia l’effetto <strong>del</strong>la performance sull’andamento<br />

<strong>del</strong> valore <strong>del</strong>le singole classi di attività 30 . Da questo grafico sembra evidente che la performance negativa di azioni (e<br />

soprattutto <strong>del</strong>le partecipazioni), oltre che <strong>del</strong>le obbligazioni, spiegano buona parte <strong>del</strong>la riduzione di valore <strong>del</strong>le attività<br />

finanziarie complessive <strong>del</strong>le famiglie. Ponendo pari a 100 il totale <strong>del</strong>le azioni nel portafoglio <strong>del</strong>le famiglie a fine 2006,<br />

ed escludendo qualunque effetto derivante da nuovi flussi in entrata e uscita, a fine 2011 tale ammontare era sceso a 60,<br />

mentre per le obbligazioni era pari a 90.<br />

Anche i fondi comuni hanno registrato una sostanziale riduzione di valore nel corso <strong>del</strong>la crisi <strong>del</strong> 2008, a causa <strong>del</strong>la cattiva<br />

performance <strong>del</strong>le attività sottostanti. Tuttavia già nel 2009 erano risaliti e a fine 2011 avevano quasi recuperato tutte le<br />

perdite. Un po’ meglio è andata anche per le assicurazioni e i fondi pensioni, meno investiti dalla crisi 2008, ma anche con<br />

minore potenziale di recupero nella fase successiva, che comunque si attestavano sopra il livello di 100 a fine 2011. Infine,<br />

sostanzialmente pari a zero il rendimento <strong>del</strong>la liquidità.<br />

In sintesi, il quadro che sembra emergere dall’analisi degli stock è quello di una sostanziale solidità <strong>del</strong>le famiglie italiane che<br />

appaiono meno indebitate rispetto ad altri paesi e con ancora un ragguardevole stock di ricchezza accumulata. Tale ricchezza<br />

si è però ridotta nel tempo e maggiormente rispetto ad altri paesi, anche a causa <strong>del</strong> diverso mix di prodotti in portafoglio.<br />

Preoccupazione desta soprattutto la scarsa diversificazione e il peso molto basso dei fondi pensione, per i quali le famiglie<br />

italiane sembrano forse non averne ancora capito appieno l’importanza.<br />

30<br />

In sostanza abbiamo scorporato dalla variazione annuale totale <strong>del</strong>le attività l’effetto relativo agli afflussi o deflussi di nuovo risparmio e isolato l’effetto <strong>del</strong>la performance nel<br />

determinare la variazione degli assets nel tempo. Essendo calcolato per differenza e su un arco temporale abbastanza lungo (un anno) l’effetto potrebbe includere un errore di<br />

misura.<br />

45