XI 190 1954 - Statistisk sentralbyrå

XI 190 1954 - Statistisk sentralbyrå

XI 190 1954 - Statistisk sentralbyrå

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

116 Offentlige finanser.<br />

slik at enkelte av tallene for 1953/54 og <strong>1954</strong>/55<br />

er forhøyd i forhold til de kommunale budsjettanslag.<br />

Tabellen omfatter kommunenes<br />

drifts- og kapitalregnskaper, mens inntektsgivende<br />

kommunale bedrifter med særregnskap<br />

er holdt utenfor.<br />

Kommunal- og arbeidsdepartementet har i de<br />

siste år oppfordret kommunene til å begrense<br />

sin investeringsvirksomhet, særlig i sommerhalvåret.<br />

Kommunene er i stedet anbefalt i størst<br />

mulig utstrekning å føre opp avsetninger på<br />

budsjettene, slik at finansieringen er i orden<br />

når forholdene igjen ligger til rette for gjennomføring<br />

av tiltakene. Bruttoinvesteringen i kommunal<br />

konsumkapital (offentlige arbeider, skoler,<br />

sykehus m. v.) har likevel vist en stadig<br />

stigning, og i budsjettåret <strong>1954</strong>/55 er det regnet<br />

med at de vil komme opp i 642 millioner kroner,<br />

som er om lag 18 prosent mer Venn i 1953/54.<br />

Selv om stigningen for en del skyldes pris- og<br />

lønnsøking, har det også vært en sterk stigning<br />

i investeringsvolumet.<br />

Også kommunenes utgifter ved kjøp av varer<br />

og tjenester til konsumformål har steget betydelig<br />

i de senere årene. Om lag to tredjeparter<br />

av det kommunale konsum utgjøres av<br />

lønnsutbetalinger til kommunenes egne tjenestemenn<br />

ved skole, administrasjon m. v. Oppgaver<br />

fra Arbeidsdirektoratet viser at sysselsettingen<br />

ved denne virksomhet ikke har gått noe stone<br />

opp. Stigningen i utgiftene må derfor antas<br />

vesentlig å skyldes øking i lønningene.<br />

I <strong>1954</strong>/55 er det regnet med en stigning fra<br />

foregående budsjettår på 71 millioner kroner i<br />

tilskottene til private. Det er særlig de økte<br />

utbetalinger under de sosiale trygdeordninger<br />

som har bidratt til denne stigning. Foruten de<br />

spesielle kommunale trygder, kommer aldersog<br />

barnetrygden med her med hele sitt beløp.<br />

Disse trygdene blir i det vesentlige finansiert<br />

over statsbudsjettet, og statens utbetalinger er<br />

ført til inntekt for kommunene i tabell 5 under<br />

posten «overforinger fra staten og sosiale trygder».<br />

Kommunenes løpende inntekter ventes å stige<br />

med om lag 6 prosent fra 1953/54 til <strong>1954</strong>/55.<br />

Skattene er kommunenes viktigste inntektskilde.<br />

De utgjør rundt regnet 65 prosent av de<br />

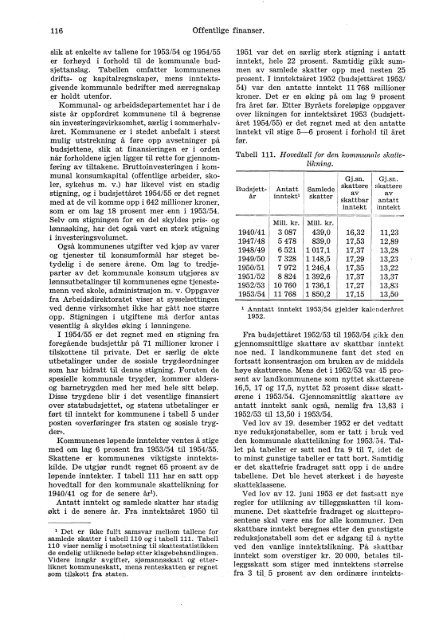

løpende inntekter. I tabell 111 har en satt opp<br />

hovedtall for den kommunale skattelikning for<br />

1940/41 og for de senere årl).<br />

Antatt inntekt og samlede skatter har stadig<br />

okt i de senere år. Fra inntektsåret 1950 til<br />

Det er ikke fullt samsvar mellom tallene for<br />

samlede skatter i tabell 110 og i tabell 111. Tabell<br />

110 viser nemlig i motsetning til skattestatistikken<br />

de endelig utliknede beløp etter klagebehandlingen.<br />

Videre inngår avgifter, sjømannsskatt og etterliknet<br />

kommuneskatt, mens renteskatten er regnet<br />

som tilskott fra staten.<br />

1951 var det en særlig sterk stigning i antatt<br />

inntekt, hele 22 prosent. Samtidig gikk summen<br />

av samlede skatter opp med nesten 25<br />

prosent. I inntektsåret 1952 (budsjettåret 1953/<br />

54) var den antatte inntekt 11 768 millioner<br />

kroner. Det er en øking på om lag 9 prosent<br />

fra året for. Etter Byråets foreløpige oppgaver<br />

over likningen for inntektsåret 1953 (budsjettåret<br />

<strong>1954</strong>/55) er det regnet med at den antatte<br />

inntekt vil stige 5-6 prosent i forhold til året<br />

før.<br />

Tabell 111. Hovedtall for den kommunole skattelikning.<br />

Budsjett- Antatt<br />

år inntekt'<br />

1940/41<br />

1947/48<br />

1948/49<br />

1949/50<br />

1950/51<br />

1951/52<br />

1952/53<br />

1953/54<br />

Mill. kr.<br />

3 087<br />

5 478<br />

6 521<br />

7 328<br />

7 972<br />

8 824<br />

10 760<br />

11 768<br />

Samlede<br />

skatter<br />

Mill. kr.<br />

439,0<br />

839,0<br />

1 017,1<br />

1 148,5<br />

1 246,4<br />

1 392,6<br />

1 736,1<br />

1 850,2<br />

Gj.sn.<br />

skattøre<br />

av<br />

skattbar<br />

inntekt<br />

16,32<br />

17,53<br />

17,37<br />

17,29<br />

17,35<br />

17,37<br />

17,27<br />

17,15<br />

Gj.sn.<br />

skattøre<br />

av<br />

antatt<br />

inntekt<br />

11,23<br />

12,89<br />

13,28<br />

13,23<br />

13,22<br />

13,37<br />

13,83<br />

13,50<br />

Anntatt inntekt 1953/54 gjelder kalenderåret<br />

1952.<br />

Fra budsjettåret 1952/53 til 1953/54 gikk den<br />

gjennomsnittlige skattøre av skattbar inntekt<br />

noe ned. I landkommunene fant det sted en<br />

fortsatt konsentrasjon om bruken av de middels<br />

høye skattørene. Mens det i 1952/53 var 45 prosent<br />

av landkommunene som nyttet skattørene<br />

16,5, 17 og 17,5, nyttet 52 prosent disse skattørene<br />

i 1953/54. Gjennomsnittlig skattøre av<br />

antatt inntekt sank også, nemlig fra 13,83 i<br />

1952/53 til 13,50 i 1953/54.<br />

Ved lov av 19. desember 1952 er det vedtatt<br />

nye reduksjonstabeller, som er tatt i bruk ved<br />

den kommunale skattelikning for 1953/54. Tallet<br />

på tabeller er satt ned fra 9 til 7, idet de<br />

to minst gunstige tabeller er tatt bort. Samtidig<br />

er det skattefrie fradraget satt opp i de andre<br />

tabellene. Det ble hevet sterkest i de høyeste<br />

skatteklassene.<br />

Ved lov av 12. juni 1953 er det fastsatt nye<br />

regler for utlikning av tilleggsskatten til kommunene.<br />

Det skattefrie fradraget og skatteprosentene<br />

skal være ens for alle kommuner. Den<br />

skattbare inntekt beregnes etter den gunstigste<br />

reduksjonstabell som det er adgang til ti nytte<br />

ved den vanlige inntektslikning. På skattbar<br />

inntekt som overstiger kr. 20 000, betales tilleggsskatt<br />

som stiger med inntektens størrelse<br />

fra 3 til_ 5 prosent av den ordinære inntekts-