Relatório e Contas Consolidadas 2002 - Sonae Sierra

Relatório e Contas Consolidadas 2002 - Sonae Sierra

Relatório e Contas Consolidadas 2002 - Sonae Sierra

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

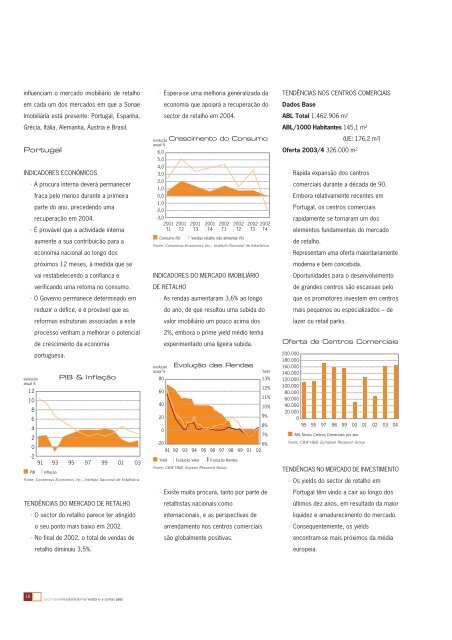

influenciam o mercado imobiliário de retalho<br />

em cada um dos mercados em que a <strong>Sonae</strong><br />

Imobiliária está presente: Portugal, Espanha,<br />

Grécia, Itália, Alemanha, Áustria e Brasil.<br />

Portugal<br />

INDICADORES ECONÓMICOS<br />

> A procura interna deverá permanecer<br />

fraca pelo menos durante a primeira<br />

parte do ano, precedendo uma<br />

recuperação em 2004.<br />

> É provável que a actividade interna<br />

aumente a sua contribuição para a<br />

economia nacional ao longo dos<br />

próximos 12 meses, à medida que se<br />

vai restabelecendo a confiança e<br />

verificando uma retoma no consumo.<br />

> O Governo permanece determinado em<br />

reduzir o défice, e é provável que as<br />

reformas estruturais associadas a este<br />

processo venham a melhorar o potencial<br />

de crescimento da economia<br />

portuguesa.<br />

evolução PIB & Inflação<br />

anual %<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

-2<br />

91 93 95 97 99 01 03<br />

PIB Inflação<br />

Fonte: Consensus Economics Inc., Instituto Nacional de Estatística<br />

TENDÊNCIAS DO MERCADO DE RETALHO<br />

> O sector do retalho parece ter atingido<br />

o seu ponto mais baixo em <strong>2002</strong>.<br />

> No final de <strong>2002</strong>, o total de vendas de<br />

retalho diminuiu 3,5%.<br />

> Espera-se uma melhoria generalizada da<br />

economia que apoiará a recuperação do<br />

sector de retalho em 2004.<br />

evolução Crescimento do Consumo<br />

anual %<br />

6,0<br />

5,0<br />

4,0<br />

3,0<br />

2,0<br />

1,0<br />

0,0<br />

-1,0<br />

-2,0<br />

-3,0<br />

2001 2001 2001 2001 <strong>2002</strong> <strong>2002</strong> <strong>2002</strong> <strong>2002</strong><br />

T1 T2 T3 T4 T1 T2 T3 T4<br />

Consumo (%) Vendas retalho não alimentar (%)<br />

Fonte: Consensus Economics Inc., Instituto Nacional de Estatística<br />

INDICADORES DO MERCADO IMOBILIÁRIO<br />

DE RETALHO<br />

> As rendas aumentaram 3,6% ao longo<br />

do ano, de que resultou uma subida do<br />

valor imobiliário um pouco acima dos<br />

2%, embora o prime yield médio tenha<br />

experimentado uma ligeira subida.<br />

evolução Evolução das Rendas<br />

anual %<br />

Yield<br />

80<br />

13%<br />

12%<br />

60<br />

11%<br />

40<br />

20<br />

10%<br />

9%<br />

8%<br />

0<br />

7%<br />

-20<br />

6%<br />

91 92 93 94 95 96 97 98 99 01 02<br />

Yield Evolução Valor Evolução Rendas<br />

Fonte: C&W H&B, Eupean Research Group<br />

> Existe muita procura, tanto por parte de<br />

retalhistas nacionais como<br />

internacionais, e as perspectivas de<br />

arrendamento nos centros comerciais<br />

são globalmente positivas.<br />

TENDÊNCIAS NOS CENTROS COMERCIAIS<br />

Dados Base<br />

ABL Total 1.462.906 m 2<br />

ABL/1000 Habitantes 145,1 m 2<br />

Oferta 2003/4 326.000 m 2<br />

(UE: 176,2 m 2 )<br />

> Rápida expansão dos centros<br />

comerciais durante a década de 90.<br />

> Embora relativamente recentes em<br />

Portugal, os centros comerciais<br />

rapidamente se tornaram um dos<br />

elementos fundamentais do mercado<br />

de retalho.<br />

> Representam uma oferta maioritariamente<br />

moderna e bem concebida.<br />

> Oportunidades para o desenvolvimento<br />

de grandes centros são escassas pelo<br />

que os promotores investem em centros<br />

mais pequenos ou especializados – de<br />

lazer ou retail parks.<br />

Oferta de Centros Comerciais<br />

200.000<br />

180.000<br />

160.000<br />

140.000<br />

120.000<br />

100.000<br />

80.000<br />

60.000<br />

40.000<br />

20.000<br />

0<br />

95 95 97 98 99 00 01 02 03 04<br />

ABL Novos Centros Comerciais por ano<br />

Fonte: C&W H&B, European Research Group<br />

TENDÊNCIAS NO MERCADO DE INVESTIMENTO<br />

> Os yields do sector de retalho em<br />

Portugal têm vindo a cair ao longo dos<br />

últimos dez anos, em resultado da maior<br />

liquidez e amadurecimento do mercado.<br />

> Consequentemente, os yields<br />

encontram-se mais próximos da média<br />

europeia.<br />

16<br />

sonaeimobiliária’relatório e contas <strong>2002</strong>