Årsredovisning - Euroland

Årsredovisning - Euroland

Årsredovisning - Euroland

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

förvaltningsberättelse<br />

Risk- och kapitalhantering<br />

46 seb årsredovisning 2010<br />

på ett schablonvärde som motsvarar potentiella framtida<br />

rörelser i kontraktets marknadsvärde. Den totala kreditexponeringen<br />

på motparten är summan av kontraktets marknadsvärde<br />

och dess kontraktsspecifika schablonvärde.<br />

Vid årsskiftet uppgick SEB:s derivatåtaganden till ett nominellt<br />

belopp av 9 638 miljarder kronor. Eftersom merparten av<br />

alla derivataffärer utgörs av stängda positioner, det vill säga att<br />

SEB har köpt och sålt en identisk position, samt att man använder<br />

sig av nettningsavtal och avtal om marginalsäkerheter för<br />

den absoluta majoriteten av alla motparter, så återspeglar inte<br />

det nominella beloppet den underliggande risken. Den faktiska<br />

motpartsrisken i derivatåtagandena utgörs istället av summan<br />

av marknadsvärdet och schablonvärdet. Med hänsyn till nettningsavtalen<br />

uppgick den totala motpartsrisken i derivatåtagandena<br />

vid slutet av året till 90 miljarder kronor (102).<br />

Kreditriskreducering<br />

SEB använder ett antal metoder för att reducera risken i kreditportföljen.<br />

Valet beror på vad som är lämpligt i det enskilda fallet<br />

för aktuell produkt och kund, men hänsyn tas även till legala<br />

begränsningar liksom till den egna organisationens erfarenhet<br />

och kapacitet att hantera metoden i fråga. De viktigaste<br />

metoderna utgörs av pantsättning av säkerheter, av garantier<br />

och borgensförbindelser, samt av nettningsavtal som gör det<br />

möjligt för SEB att avräkna negativa återanskaffningsvärden<br />

mot positiva i händelse av fallissemang hos motparten. De vanligaste<br />

typerna av pantsatta säkerheter utgörs av fast egendom<br />

och finansiella säkerheter. I handlarverksamheten används vanligtvis<br />

avtal om dagligt säkerställande av marginalsäkerheter för<br />

att vid varje tidpunkt begränsa nettot av utestående motpartsexponeringar.<br />

För stora företag reduceras kreditrisken normalt<br />

genom särskilda villkor i låneavtalen.<br />

Koncentrationsrisk<br />

Kreditportföljen analyseras med avseende på både geografisk<br />

och branschmässig riskkoncentration liksom på stora enskilda<br />

engagemang som avser såväl direkt exponering som indirekt<br />

exponering, i form av panter, garantiåtaganden och kreditderivat.<br />

SEB efterlever de nya lagar och föreskrifter om stora<br />

exponeringar som i ljuset av den finansiella krisen lägger större<br />

tonvikt på finansiella institut och kortfristiga exponeringar.<br />

SEB:s 20 största exponeringar, uttryckt som andel av kapitalbasen<br />

ökade något under 2010 jämfört med 2009.<br />

Uppföljning av kreditportföljen<br />

Den samlade kreditportföljen granskas regelbundet ur olika<br />

synvinklar; bransch, geografi, riskklass, produkt, storleksmässigt<br />

och så vidare. Särskilda analyser och stresstester utförs när<br />

marknadsutvecklingen kräver en noggrannare granskning av<br />

vissa sektorer. Under 2010 har de baltiska portföljerna följts<br />

noggrant med månatliga uppdateringar om utveckling av kreditkvaliteten,<br />

samt frekventa granskningar av olika underportföljer<br />

i division Baltikum. Dessutom utförs regelbundet speciella<br />

portföljgranskningar av olika underportföljer av särskilt intresse<br />

för Group Credit Committee. Stresstester har utförts på de tyska<br />

och de baltiska portföljerna, liksom på portföljerna av fartygs-<br />

och kommersiella fastighetskrediter. För hushållsexpo neringar<br />

har fokus varit på ett möjligt bostadsprisfall i Sverige.<br />

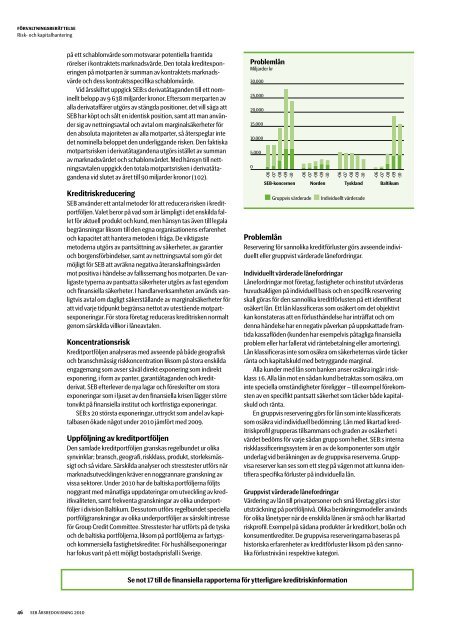

Problemlån<br />

Miljarder kr<br />

30,000<br />

25,000<br />

20,000<br />

15,000<br />

10,000<br />

Problemlån<br />

Reservering för sannolika kreditförluster görs avseende individuellt<br />

eller gruppvist värderade lånefordringar.<br />

Individuellt värderade lånefordringar<br />

Lånefordringar mot företag, fastigheter och institut utvärderas<br />

huvudsakligen på individuell basis och en specifik reservering<br />

skall göras för den sannolika kreditförlusten på ett identifierat<br />

osäkert lån. Ett lån klassificeras som osäkert om det objektivt<br />

kan konstateras att en förlusthändelse har inträffat och om<br />

denna händelse har en negativ påverkan på uppskattade framtida<br />

kassaflöden (kunden har exempelvis påtagliga finansiella<br />

problem eller har fallerat vid räntebetalning eller amortering).<br />

Lån klassificeras inte som osäkra om säkerheternas värde täcker<br />

ränta och kapitalskuld med betryggande marginal.<br />

Alla kunder med lån som banken anser osäkra ingår i riskklass<br />

16. Alla lån mot en sådan kund betraktas som osäkra, om<br />

inte speciella omständigheter föreligger – till exempel förekomsten<br />

av en specifikt pantsatt säkerhet som täcker både kapitalskuld<br />

och ränta.<br />

En gruppvis reservering görs för lån som inte klassificerats<br />

som osäkra vid individuell bedömning. Lån med likartad kreditriskprofil<br />

grupperas tillsammans och graden av osäkerhet i<br />

värdet bedöms för varje sådan grupp som helhet. SEB:s interna<br />

riskklassificeringssystem är en av de komponenter som utgör<br />

underlag vid beräkningen av de gruppvisa reserverna. Gruppvisa<br />

reserver kan ses som ett steg på vägen mot att kunna identifiera<br />

specifika förluster på individuella lån.<br />

Gruppvist värderade lånefordringar<br />

Värdering av lån till privatpersoner och små företag görs i stor<br />

utsträckning på portföljnivå. Olika beräkningsmodeller används<br />

för olika lånetyper när de enskilda lånen är små och har likartad<br />

riskprofil. Exempel på sådana produkter är kreditkort, bolån och<br />

konsumentkrediter. De gruppvisa reserveringarna baseras på<br />

historiska erfarenheter av kreditförluster liksom på den sannolika<br />

förlustnivån i respektive kategori.<br />

Se not 17 till de finansiella rapporterna för ytterligare kreditriskinformation<br />

5,000<br />

0<br />

-06<br />

-07<br />

-08<br />

-09<br />

-10<br />

-06<br />

-07<br />

-08<br />

-09<br />

-10<br />

-06<br />

-07<br />

-08<br />

-09<br />

-10<br />

SEB-koncernen Norden Tyskland Baltikum<br />

Gruppvis värderade Individuellt värderade<br />

-06<br />

-07<br />

-08<br />

-09<br />

-10<br />

Individu<br />

Portfoli