qqq1

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

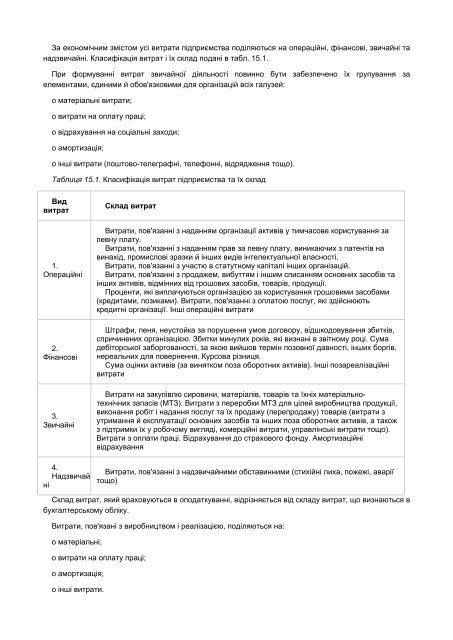

За економічним змістом усі витрати підприємства поділяються на операційні, фінансові, звичайні та<br />

надзвичайні. Класифікація витрат і їх склад подані в табл. 15.1.<br />

При формуванні витрат звичайної діяльності повинно бути забезпечено їх групування за<br />

елементами, єдиними й обов'язковими для організацій всіх галузей:<br />

o матеріальні витрати;<br />

o витрати на оплату праці;<br />

o відрахування на соціальні заходи;<br />

o амортизація;<br />

o інші витрати (поштово-телеграфні, телефонні, відрядження тощо).<br />

Таблиця 15.1. Класифікація витрат підприємства та їх склад<br />

Вид<br />

витрат<br />

1.<br />

Операційні<br />

2.<br />

Фінансові<br />

3.<br />

Звичайні<br />

4.<br />

Надзвичай<br />

ні<br />

Склад витрат<br />

Витрати, пов'язанні з наданням організації активів у тимчасове користування за<br />

певну плату.<br />

Витрати, пов'язанні з наданням прав за певну плату, виникаючих з патентів на<br />

винахід, промислові зразки й інших видів інтелектуальної власності.<br />

Витрати, пов'язанні з участю в статутному капіталі інших організацій.<br />

Витрати, пов'язанні з продажем, вибуттям і іншим списанням основних засобів та<br />

інших активів, відмінних від грошових засобів, товарів, продукції.<br />

Проценти, які виплачуються організацією за користування грошовими засобами<br />

(кредитами, позиками). Витрати, пов'язанні з оплатою послуг, які здійснюють<br />

кредитні організації. Інші операційні витрати<br />

Штрафи, пеня, неустойка за порушення умов договору, відшкодовування збитків,<br />

спричинених організацією. Збитки минулих років, які визнані в звітному році. Сума<br />

дебіторської заборгованості, за якою вийшов термін позовної давності, інших боргів,<br />

нереальних для повернення. Курсова різниця.<br />

Сума оцінки активів (за винятком поза оборотних активів). Інші позареалізаційні<br />

витрати<br />

Витрати на закупівлю сировини, матеріалів, товарів та їхніх матеріальнотехнічних<br />

запасів (МТЗ). Витрати з переробки МТЗ для цілей виробництва продукції,<br />

виконання робіт і надання послуг та їх продажу (перепродажу) товарів (витрати з<br />

утримання й експлуатації основних засобів та інших поза оборотних активів, а також<br />

з підтримки їх у робочому вигляді, комерційні витрати, управлінські витрати тощо).<br />

Витрати з оплати праці. Відрахування до страхового фонду. Амортизаційні<br />

відрахування<br />

Витрати, пов'язанні з надзвичайними обставинними (стихійні лиха, пожежі, аварії<br />

тощо)<br />

Склад витрат, який враховуються в оподаткуванні, відрізняється від складу витрат, що визнаються в<br />

бухгалтерському обліку.<br />

Витрати, пов'язані з виробництвом і реалізацією, поділяються на:<br />

o матеріальні;<br />

o витрати на оплату праці;<br />

o амортизація;<br />

o інші витрати.