Regulatorische Behandlung des Kreditrisikos von Unternehmen ...

Regulatorische Behandlung des Kreditrisikos von Unternehmen ...

Regulatorische Behandlung des Kreditrisikos von Unternehmen ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

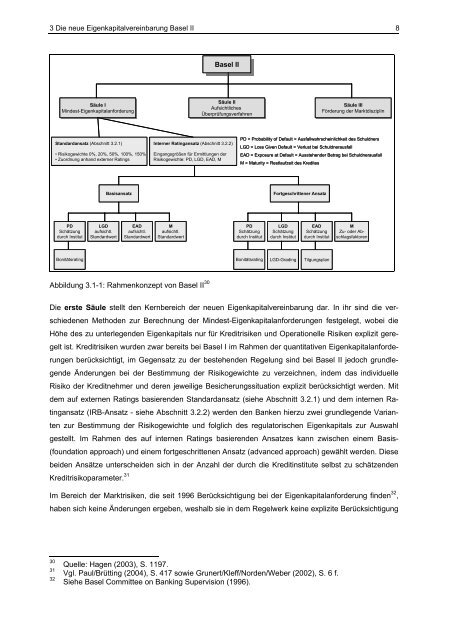

3 Die neue Eigenkapitalvereinbarung Basel II 8<br />

Säule Säule I I<br />

Min<strong>des</strong>t-Eigenkapitalanforderung<br />

Min<strong>des</strong>t-Eigenkapitalanforderung<br />

Standardansatz (Abschnitt 3.2.1)<br />

• Risikogewichte 0%, 20%, 50%, 100%, 150%<br />

• Zuordnung anhand externer Ratings<br />

PD<br />

Schätzung<br />

durch Institut<br />

LGD<br />

aufsichtl.<br />

Standardwert<br />

Basel<br />

Basel<br />

II<br />

II<br />

Säule Säule II II<br />

Aufsichtliches<br />

Aufsichtliches<br />

Überprüfungsverfahren<br />

Überprüfungsverfahren<br />

Interner Ratingansatz (Abschnitt 3.2.2)<br />

Eingangsgrößen für Ermittlungen der<br />

Risikogewichte: PD, LGD, EAD, M<br />

Säule Säule III<br />

III<br />

Förderung Förderung der der Marktdisziplin<br />

Marktdisziplin<br />

PD = Probability of Default = Ausfallwahrscheinlichkeit <strong>des</strong> Schuldners<br />

LGD = Loss Given Default = Verlust bei Schuldnerausfall<br />

EAD = Exposure at Default = Ausstehender Betrag bei Schuldnerausfall<br />

M = Maturity = Restlaufzeit <strong>des</strong> Kredites<br />

Basisansatz Fortgeschrittener Ansatz<br />

EAD<br />

aufsichtl.<br />

Standardwert<br />

M<br />

aufsichtl.<br />

Standardwert<br />

PD<br />

Schätzung<br />

durch Institut<br />

LGD<br />

Schätzung<br />

durch Institut<br />

EAD<br />

Schätzung<br />

durch Institut<br />

Bonitätsrating Bonitätsrating LGD-Grading Tilgungsplan<br />

Abbildung 3.1-1: Rahmenkonzept <strong>von</strong> Basel II 30<br />

M<br />

Zu- oder Abschlagsfaktoren<br />

Die erste Säule stellt den Kernbereich der neuen Eigenkapitalvereinbarung dar. In ihr sind die verschiedenen<br />

Methoden zur Berechnung der Min<strong>des</strong>t-Eigenkapitalanforderungen festgelegt, wobei die<br />

Höhe <strong>des</strong> zu unterlegenden Eigenkapitals nur für Kreditrisiken und Operationelle Risiken explizit geregelt<br />

ist. Kreditrisiken wurden zwar bereits bei Basel I im Rahmen der quantitativen Eigenkapitalanforderungen<br />

berücksichtigt, im Gegensatz zu der bestehenden Regelung sind bei Basel II jedoch grundlegende<br />

Änderungen bei der Bestimmung der Risikogewichte zu verzeichnen, indem das individuelle<br />

Risiko der Kreditnehmer und deren jeweilige Besicherungssituation explizit berücksichtigt werden. Mit<br />

dem auf externen Ratings basierenden Standardansatz (siehe Abschnitt 3.2.1) und dem internen Ratingansatz<br />

(IRB-Ansatz - siehe Abschnitt 3.2.2) werden den Banken hierzu zwei grundlegende Varianten<br />

zur Bestimmung der Risikogewichte und folglich <strong>des</strong> regulatorischen Eigenkapitals zur Auswahl<br />

gestellt. Im Rahmen <strong>des</strong> auf internen Ratings basierenden Ansatzes kann zwischen einem Basis-<br />

(foundation approach) und einem fortgeschrittenen Ansatz (advanced approach) gewählt werden. Diese<br />

beiden Ansätze unterscheiden sich in der Anzahl der durch die Kreditinstitute selbst zu schätzenden<br />

Kreditrisikoparameter. 31<br />

Im Bereich der Marktrisiken, die seit 1996 Berücksichtigung bei der Eigenkapitalanforderung finden 32 ,<br />

haben sich keine Änderungen ergeben, weshalb sie in dem Regelwerk keine explizite Berücksichtigung<br />

30 Quelle: Hagen (2003), S. 1197.<br />

31 Vgl. Paul/Brütting (2004), S. 417 sowie Grunert/Kleff/Norden/Weber (2002), S. 6 f.<br />

32 Siehe Basel Committee on Banking Supervision (1996).