Regulatorische Behandlung des Kreditrisikos von Unternehmen ...

Regulatorische Behandlung des Kreditrisikos von Unternehmen ...

Regulatorische Behandlung des Kreditrisikos von Unternehmen ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

3 Die neue Eigenkapitalvereinbarung Basel II 40<br />

keine<br />

Anrechnung<br />

Anrechnung<br />

im Tier 2<br />

EL<br />

=<br />

Benchmark<br />

Cap<br />

Risikovorsorge<br />

Kapitalabzug<br />

(50% Tier 1 /<br />

50% Tier 2)<br />

Risikovorsorge<br />

Fall 1: Provisioning Excess Fall 2: Provisioning Shortfall<br />

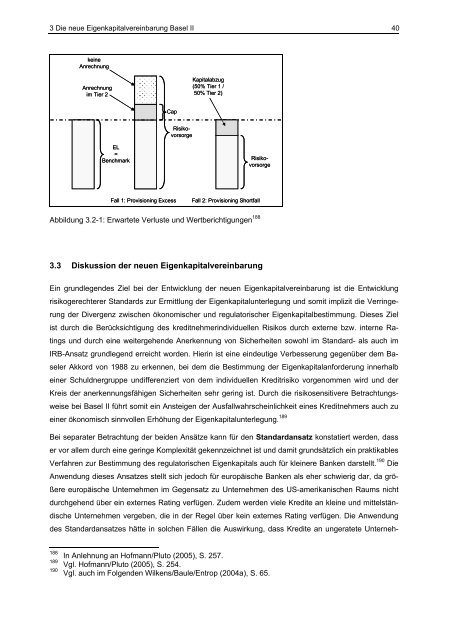

Abbildung 3.2-1: Erwartete Verluste und Wertberichtigungen 188<br />

3.3 Diskussion der neuen Eigenkapitalvereinbarung<br />

Ein grundlegen<strong>des</strong> Ziel bei der Entwicklung der neuen Eigenkapitalvereinbarung ist die Entwicklung<br />

risikogerechterer Standards zur Ermittlung der Eigenkapitalunterlegung und somit implizit die Verringerung<br />

der Divergenz zwischen ökonomischer und regulatorischer Eigenkapitalbestimmung. Dieses Ziel<br />

ist durch die Berücksichtigung <strong>des</strong> kreditnehmerindividuellen Risikos durch externe bzw. interne Ratings<br />

und durch eine weitergehende Anerkennung <strong>von</strong> Sicherheiten sowohl im Standard- als auch im<br />

IRB-Ansatz grundlegend erreicht worden. Hierin ist eine eindeutige Verbesserung gegenüber dem Baseler<br />

Akkord <strong>von</strong> 1988 zu erkennen, bei dem die Bestimmung der Eigenkapitalanforderung innerhalb<br />

einer Schuldnergruppe undifferenziert <strong>von</strong> dem individuellen Kreditrisiko vorgenommen wird und der<br />

Kreis der anerkennungsfähigen Sicherheiten sehr gering ist. Durch die risikosensitivere Betrachtungsweise<br />

bei Basel II führt somit ein Ansteigen der Ausfallwahrscheinlichkeit eines Kreditnehmers auch zu<br />

einer ökonomisch sinnvollen Erhöhung der Eigenkapitalunterlegung. 189<br />

Bei separater Betrachtung der beiden Ansätze kann für den Standardansatz konstatiert werden, dass<br />

er vor allem durch eine geringe Komplexität gekennzeichnet ist und damit grundsätzlich ein praktikables<br />

Verfahren zur Bestimmung <strong>des</strong> regulatorischen Eigenkapitals auch für kleinere Banken darstellt. 190 Die<br />

Anwendung dieses Ansatzes stellt sich jedoch für europäische Banken als eher schwierig dar, da größere<br />

europäische <strong>Unternehmen</strong> im Gegensatz zu <strong>Unternehmen</strong> <strong>des</strong> US-amerikanischen Raums nicht<br />

durchgehend über ein externes Rating verfügen. Zudem werden viele Kredite an kleine und mittelständische<br />

<strong>Unternehmen</strong> vergeben, die in der Regel über kein externes Rating verfügen. Die Anwendung<br />

<strong>des</strong> Standardansatzes hätte in solchen Fällen die Auswirkung, dass Kredite an ungeratete Unterneh-<br />

188 In Anlehnung an Hofmann/Pluto (2005), S. 257.<br />

189 Vgl. Hofmann/Pluto (2005), S. 254.<br />

190 Vgl. auch im Folgenden Wilkens/Baule/Entrop (2004a), S. 65.