Regulatorische Behandlung des Kreditrisikos von Unternehmen ...

Regulatorische Behandlung des Kreditrisikos von Unternehmen ...

Regulatorische Behandlung des Kreditrisikos von Unternehmen ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

3 Die neue Eigenkapitalvereinbarung Basel II 24<br />

Im fortgeschrittenen IRB-Ansatz müssen Banken die CCF bzw. EAD für die verschiedenen Forderungsarten<br />

selbst schätzen, wobei die Schätzungen die Wahrscheinlichkeit <strong>von</strong> weiteren Kreditinanspruchnahmen<br />

bis zum und nach dem Zeitpunkt <strong>des</strong> Ausfalls berücksichtigen sollen. 105 Insgesamt<br />

soll die Schätzung einer langfristigen, ausfallgewichteten Durchschnitts-EAD für gleichartige Kredite<br />

und Schuldner entsprechen. Für die Fälle, in denen die Forderungshöhe vom Konjunkturverlauf stark<br />

abhängig ist, müssen die EAD-Schätzungen an einem konjunkturellen Abschwung ausgerichtet sein. 106<br />

Die Betrachtungsperiode bei der EAD-Schätzung sollte min<strong>des</strong>tens sieben Jahre und idealerweise<br />

einen Konjunkturzyklus umfassen. 107<br />

Die Schätzung <strong>des</strong> langfristigen, ausfallgewichteten Durchschnitts der EAD mithilfe der CCFs erfolgt<br />

grundlegend in drei Schritten: 108<br />

1. Schätzung <strong>des</strong> Kreditumrechnungsfaktors für jede historische Einzelbeobachtung,<br />

2. Schätzung <strong>des</strong> Kreditumrechnungsfaktors für eine Beobachtungsperiode (Querschnittsschätzung),<br />

3. Schätzung <strong>des</strong> Kreditumrechnungsfaktors auf Basis der vorliegenden Beobachtungsperioden<br />

(Längsschnittsschätzung).<br />

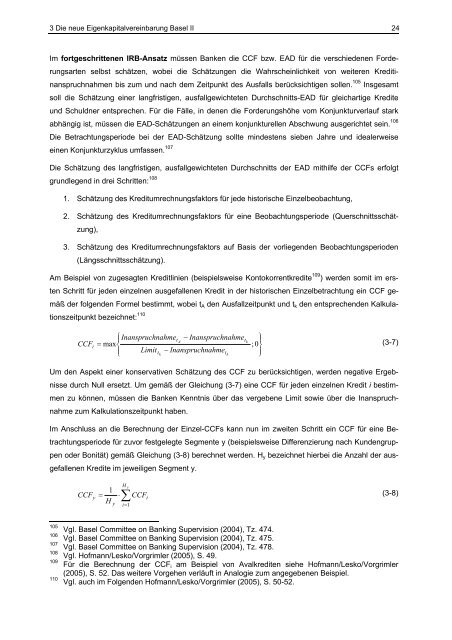

Am Beispiel <strong>von</strong> zugesagten Kreditlinien (beispielsweise Kontokorrentkredite 109 ) werden somit im ersten<br />

Schritt für jeden einzelnen ausgefallenen Kredit in der historischen Einzelbetrachtung ein CCF gemäß<br />

der folgenden Formel bestimmt, wobei tA den Ausfallzeitpunkt und tk den entsprechenden Kalkulationszeitpunkt<br />

bezeichnet: 110<br />

⎪⎧<br />

Inanspruchnahmet<br />

− Inanspruchnahme<br />

⎪⎫<br />

A<br />

tk<br />

CCF = max⎨<br />

; 0⎬<br />

(3-7)<br />

i<br />

⎪⎩<br />

Limitt<br />

− Inanspruchnahme<br />

⎪⎭<br />

k<br />

tk<br />

Um den Aspekt einer konservativen Schätzung <strong>des</strong> CCF zu berücksichtigen, werden negative Ergebnisse<br />

durch Null ersetzt. Um gemäß der Gleichung (3-7) eine CCF für jeden einzelnen Kredit i bestimmen<br />

zu können, müssen die Banken Kenntnis über das vergebene Limit sowie über die Inanspruchnahme<br />

zum Kalkulationszeitpunkt haben.<br />

Im Anschluss an die Berechnung der Einzel-CCFs kann nun im zweiten Schritt ein CCF für eine Betrachtungsperiode<br />

für zuvor festgelegte Segmente y (beispielsweise Differenzierung nach Kundengruppen<br />

oder Bonität) gemäß Gleichung (3-8) berechnet werden. Hy bezeichnet hierbei die Anzahl der ausgefallenen<br />

Kredite im jeweiligen Segment y.<br />

CCF<br />

y<br />

1<br />

=<br />

H<br />

y<br />

⋅<br />

H y<br />

∑<br />

i=<br />

1<br />

CCF<br />

i<br />

105 Vgl. Basel Committee on Banking Supervision (2004), Tz. 474.<br />

106 Vgl. Basel Committee on Banking Supervision (2004), Tz. 475.<br />

107 Vgl. Basel Committee on Banking Supervision (2004), Tz. 478.<br />

108 Vgl. Hofmann/Lesko/Vorgrimler (2005), S. 49.<br />

109 Für die Berechnung der CCFi am Beispiel <strong>von</strong> Avalkrediten siehe Hofmann/Lesko/Vorgrimler<br />

(2005), S. 52. Das weitere Vorgehen verläuft in Analogie zum angegebenen Beispiel.<br />

110 Vgl. auch im Folgenden Hofmann/Lesko/Vorgrimler (2005), S. 50-52.<br />

(3-8)