Regulatorische Behandlung des Kreditrisikos von Unternehmen ...

Regulatorische Behandlung des Kreditrisikos von Unternehmen ...

Regulatorische Behandlung des Kreditrisikos von Unternehmen ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

3 Die neue Eigenkapitalvereinbarung Basel II 14<br />

haben im Rahmen der Bestimmung der Eigenkapitalanforderung dabei einen Einfluss auf die Höhe <strong>des</strong><br />

Bonitätsgewichts. Eine mögliche, allgemeine Integration der risikomindernden Auswirkungen der Sicherungsinstrumente<br />

in die Bestimmung der Eigenkapitalunterlegung im Standardansatz lässt sich durch<br />

die Einführung eines so genannten effektiven Bonitätsgewichtes (RWeff) einfach darstellen:<br />

Bei der Betrachtung einer anteilig besicherten Forderung kann zwischen einem Bonitätsgewicht für den<br />

Sicherungsgeber (RWSG) und einem Bonitätsgewicht für den Kreditnehmer (RWKN) unterschieden werden.<br />

Der besicherte Teil der Forderung (BF) erhält hierbei das Bonitätsgewicht <strong>des</strong> Sicherungsgebers,<br />

der unbesicherte Teil (UF) behält das Bonitätsgewicht <strong>des</strong> Schuldners. In dieser allgemeinen Form<br />

entspricht die Berücksichtigung <strong>von</strong> Absicherungsinstrumenten bei der Bestimmung der Eigenkapitalanforderung<br />

dem so genannten Substitutionsprinzip <strong>von</strong> Basel I, bei dem für den besicherten Teil einer<br />

Forderung das Bonitätsgewicht <strong>des</strong> Kreditnehmers durch das <strong>des</strong> Sicherungsinstrumentes ersetzt wird.<br />

Dieser Austausch <strong>des</strong> Risikogewichts <strong>des</strong> besicherten Anteils der Transaktion kann auch durch die<br />

Bildung eines mit BF und UF gewichteten arithmetischen Mittels aus RWSG und RWKN abgebildet werden,<br />

so dass sich das oben eingeführte effektive Bonitätsgewicht ergibt, das anstelle <strong>von</strong> dem regulären<br />

RWKN auf den aktuellen Forderungsbetrag für die Eigenkapitalbestimmung angewendet wird. Der<br />

Betrachtung liegt jedoch die Annahme zugrunde, dass RWSG besser bzw. kleiner ist als RWKN. Im umgekehrten<br />

Fall (RWSG > RWKN) wird als effektives Bonitätsgewicht ausschließlich RWKN verwendet.<br />

Grundsätzlich muss hierbei die Regel beachtet werden, dass eine besicherte Transaktion niemals ein<br />

höheres Bonitätsgewicht erhalten darf als eine identische, unbesicherte Forderung. Aus dieser Regel<br />

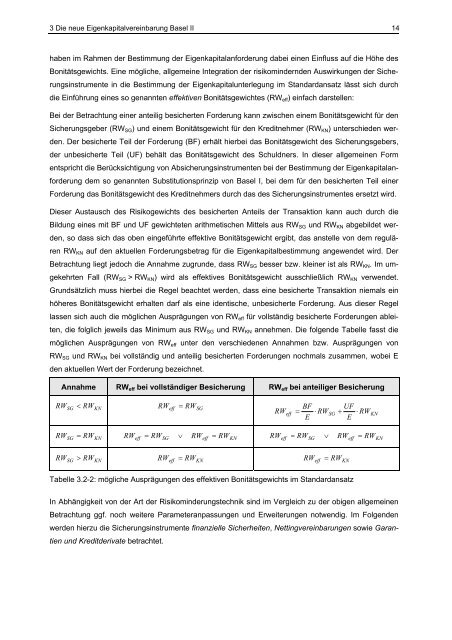

lassen sich auch die möglichen Ausprägungen <strong>von</strong> RWeff für vollständig besicherte Forderungen ableiten,<br />

die folglich jeweils das Minimum aus RWSG und RWKN annehmen. Die folgende Tabelle fasst die<br />

möglichen Ausprägungen <strong>von</strong> RWeff unter den verschiedenen Annahmen bzw. Ausprägungen <strong>von</strong><br />

RWSG und RWKN bei vollständig und anteilig besicherten Forderungen nochmals zusammen, wobei E<br />

den aktuellen Wert der Forderung bezeichnet.<br />

Annahme RWeff bei vollständiger Besicherung RWeff bei anteiliger Besicherung<br />

RW SG < RWKN<br />

RW eff = RWSG<br />

SG<br />

KN<br />

BF UF<br />

RWeff = ⋅ RWSG<br />

+ ⋅ RW<br />

E E<br />

RW = RW RW eff = RWSG<br />

∨ RWeff<br />

= RWKN<br />

RW eff = RWSG<br />

∨ RWeff<br />

= RWKN<br />

RW SG > RWKN<br />

eff RWKN<br />

RW = RW eff = RWKN<br />

Tabelle 3.2-2: mögliche Ausprägungen <strong>des</strong> effektiven Bonitätsgewichts im Standardansatz<br />

In Abhängigkeit <strong>von</strong> der Art der Risikominderungstechnik sind im Vergleich zu der obigen allgemeinen<br />

Betrachtung ggf. noch weitere Parameteranpassungen und Erweiterungen notwendig. Im Folgenden<br />

werden hierzu die Sicherungsinstrumente finanzielle Sicherheiten, Nettingvereinbarungen sowie Garantien<br />

und Kreditderivate betrachtet.<br />

KN