Investition & Finanzierung - von Prof. Dr. Marcus Schäfer

Investition & Finanzierung - von Prof. Dr. Marcus Schäfer

Investition & Finanzierung - von Prof. Dr. Marcus Schäfer

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

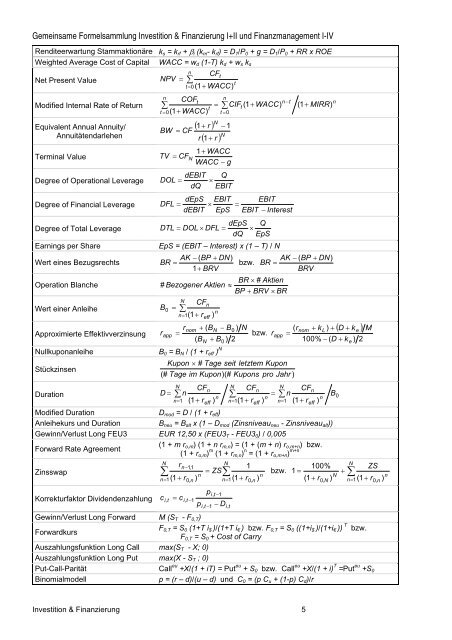

Gemeinsame Formelsammlung <strong>Investition</strong> & <strong>Finanzierung</strong> I+II und Finanzmanagement I-IV<br />

Renditeerwartung Stammaktionäre k s = k rf + β i (k m - k rf ) = D 1 /P 0 + g = D 1 /P 0 + RR x ROE<br />

Weighted Average Cost of Capital WACC = w d (1-T) k d + w s k s<br />

Net Present Value<br />

= ∑<br />

CFt<br />

NPV<br />

t<br />

t = 0 (1 + WACC)<br />

Modified Internal Rate of Return<br />

Equivalent Annual Annuity/<br />

Annuitätendarlehen<br />

Terminal Value<br />

Degree of Operational Leverage<br />

Degree of Financial Leverage<br />

Degree of Total Leverage<br />

Earnings per Share<br />

Wert eines Bezugsrechts<br />

Operation Blanche<br />

Wert einer Anleihe<br />

Approximierte Effektivverzinsung<br />

Nullkuponanleihe<br />

Stückzinsen<br />

COF<br />

n<br />

n<br />

t<br />

∑<br />

=<br />

t<br />

∑<br />

t = 0( 1+<br />

WACC)<br />

t = 0<br />

BW = CF<br />

TV = CF<br />

N<br />

N<br />

( 1+<br />

r ) −<br />

r ( 1+<br />

r ) N<br />

CIF (1 + WACC)<br />

1<br />

1+<br />

WACC<br />

WACC − g<br />

dEBIT<br />

DOL = ×<br />

dQ<br />

DFL =<br />

dEpS<br />

dEBIT<br />

×<br />

Q<br />

EBIT<br />

EBIT<br />

EpS<br />

dEpS<br />

DTL = DOL × DFL = ×<br />

dQ<br />

t<br />

n −t<br />

EBIT<br />

=<br />

EBIT − Interest<br />

Q<br />

EpS<br />

EpS = (EBIT – Interest) x (1 – T) / N<br />

AK − ( BP + DN)<br />

BR =<br />

1+<br />

BRV<br />

bzw.<br />

BR × # Aktien<br />

# Bezogener Aktien ≈<br />

BP + BRV × BR<br />

B<br />

r<br />

CF<br />

= ∑<br />

N n<br />

0<br />

n= 1(1<br />

+ reff<br />

app<br />

)<br />

n<br />

rnom<br />

+ ( BN<br />

− B0<br />

) N<br />

= bzw. r<br />

( B + B ) 2<br />

N<br />

B 0 = B N / (1 + r eff ) N<br />

0<br />

(1 + MIRR)<br />

AK − ( BP + DN)<br />

BR =<br />

BRV<br />

app<br />

( r<br />

=<br />

Kupon × # Tage seit letztem Kupon<br />

(# Tage im Kupon)(#<br />

Kupons pro Jahr )<br />

nom<br />

L<br />

n<br />

+ k ) +<br />

( D + k )<br />

100% − ( D + k<br />

N CF N CF N<br />

n<br />

n<br />

CFn<br />

Duration D = ∑ n<br />

n<br />

B<br />

n<br />

∑ =<br />

n<br />

∑<br />

n 0<br />

n= 1 (1 + r ) n=<br />

1(1<br />

+ r ) n=<br />

1 (1 + r )<br />

Modified Duration D mod = D / (1 + r eff )<br />

Anleihekurs und Duration B neu = B alt x (1 – D mod (Zinsniveau neu - Zinsniveau alt ))<br />

Gewinn/Verlust Long FEU3 EUR 12,50 x (FEU3 T - FEU3 0 ) / 0,005<br />

Forward Rate Agreement<br />

(1 + m r o,m ) (1 + n r m,n ) = (1 + (m + n) r o,m+n ) bzw.<br />

(1 + r o,m ) m (1 + r m,n ) n = (1 + r o,m+n ) m+n<br />

Zinsswap<br />

Korrekturfaktor Dividendenzahlung<br />

r<br />

N<br />

n−1,1<br />

∑<br />

n<br />

n=<br />

1 (1 + r0,<br />

n )<br />

c<br />

i,<br />

t<br />

= c<br />

i,<br />

t − 1<br />

p<br />

eff<br />

= ZS<br />

p<br />

i,<br />

t −1<br />

i,<br />

t −1<br />

N<br />

∑<br />

1<br />

eff<br />

n<br />

n=<br />

1 (1 + r0,<br />

n )<br />

− D<br />

i,<br />

t<br />

bzw.<br />

eff<br />

100%<br />

1 =<br />

(1 +<br />

+<br />

e<br />

N<br />

∑<br />

e<br />

) 2<br />

M<br />

ZS<br />

N<br />

n<br />

r0 , N ) n= 1 (1 + r0,<br />

n )<br />

Gewinn/Verlust Long Forward M (S T - F 0,T )<br />

Forwardkurs<br />

F 0,T = S 0 (1+T i $ )/(1+T i € ) bzw. F 0,T = S 0 ((1+i $ )/(1+i € )) T bzw.<br />

F 0,T = S 0 + Cost of Carry<br />

Auszahlungsfunktion Long Call max(S T - X; 0)<br />

Auszahlungsfunktion Long Put max(X - S T ; 0)<br />

Put-Call-Parität Call eu +X/(1 + iT) = Put eu + S 0 bzw. Call eu +X/(1 + i) T =Put eu +S 0<br />

Binomialmodell<br />

p = (r – d)/(u – d) und C 0 = (p C u + (1-p) C d )/r<br />

<strong>Investition</strong> & <strong>Finanzierung</strong> 5