Investition & Finanzierung - von Prof. Dr. Marcus Schäfer

Investition & Finanzierung - von Prof. Dr. Marcus Schäfer

Investition & Finanzierung - von Prof. Dr. Marcus Schäfer

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

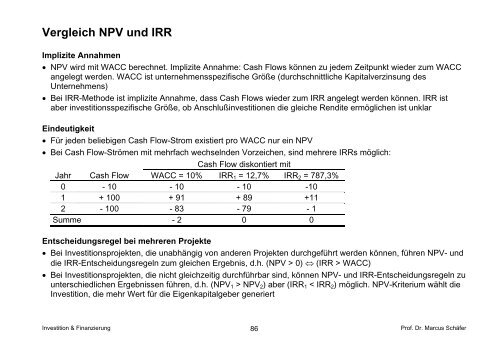

Vergleich NPV und IRR<br />

Implizite Annahmen<br />

• NPV wird mit WACC berechnet. Implizite Annahme: Cash Flows können zu jedem Zeitpunkt wieder zum WACC<br />

angelegt werden. WACC ist unternehmensspezifische Größe (durchschnittliche Kapitalverzinsung des<br />

Unternehmens)<br />

• Bei IRR-Methode ist implizite Annahme, dass Cash Flows wieder zum IRR angelegt werden können. IRR ist<br />

aber investitionsspezifische Größe, ob Anschlußinvestitionen die gleiche Rendite ermöglichen ist unklar<br />

Eindeutigkeit<br />

• Für jeden beliebigen Cash Flow-Strom existiert pro WACC nur ein NPV<br />

• Bei Cash Flow-Strömen mit mehrfach wechselnden Vorzeichen, sind mehrere IRRs möglich:<br />

Cash Flow diskontiert mit<br />

Jahr Cash Flow WACC = 10% IRR 1 = 12,7% IRR 2 = 787,3%<br />

0 - 10 - 10 - 10 -10<br />

1 + 100 + 91 + 89 +11<br />

2 - 100 - 83 - 79 - 1<br />

Summe - 2 0 0<br />

Entscheidungsregel bei mehreren Projekte<br />

• Bei <strong>Investition</strong>sprojekten, die unabhängig <strong>von</strong> anderen Projekten durchgeführt werden können, führen NPV- und<br />

die IRR-Entscheidungsregeln zum gleichen Ergebnis, d.h. (NPV > 0) ⇔ (IRR > WACC)<br />

• Bei <strong>Investition</strong>sprojekten, die nicht gleichzeitig durchführbar sind, können NPV- und IRR-Entscheidungsregeln zu<br />

unterschiedlichen Ergebnissen führen, d.h. (NPV 1 > NPV 2 ) aber (IRR 1 < IRR 2 ) möglich. NPV-Kriterium wählt die<br />

<strong>Investition</strong>, die mehr Wert für die Eigenkapitalgeber generiert<br />

<strong>Investition</strong> & <strong>Finanzierung</strong> 86 <strong>Prof</strong>. <strong>Dr</strong>. <strong>Marcus</strong> <strong>Schäfer</strong>