Geschäftsbericht 2005 - Kuehne + Nagel

Geschäftsbericht 2005 - Kuehne + Nagel

Geschäftsbericht 2005 - Kuehne + Nagel

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Konsolidierter Jahresabschluss: Anhang<br />

121<br />

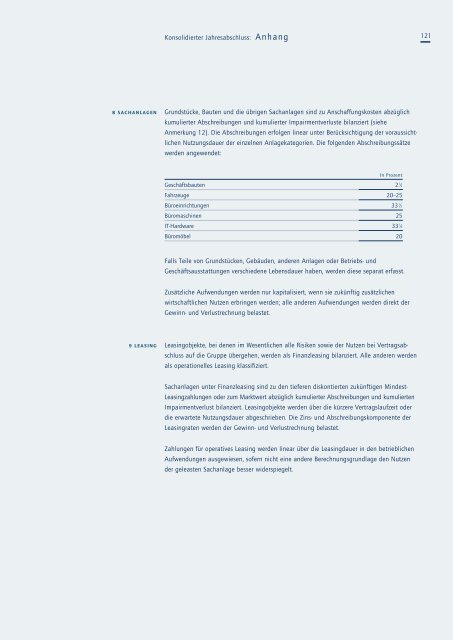

8 SACHANLAGEN Grundstücke, Bauten und die übrigen Sachanlagen sind zu Anschaffungskosten abzüglich<br />

kumulierter Abschreibungen und kumulierter Impairmentverluste bilanziert (siehe<br />

Anmerkung 12). Die Abschreibungen erfolgen linear unter Berücksichtigung der voraussichtlichen<br />

Nutzungsdauer der einzelnen Anlagekategorien. Die folgenden Abschreibungssätze<br />

werden angewendet:<br />

In Prozent<br />

Geschäftsbauten 2 1 ⁄2<br />

Fahrzeuge 20–25<br />

Büroeinrichtungen 33 1 ⁄3<br />

Büromaschinen 25<br />

IT-Hardware 33 1 ⁄3<br />

Büromöbel 20<br />

Falls Teile von Grundstücken, Gebäuden, anderen Anlagen oder Betriebs- und<br />

Geschäftsausstattungen verschiedene Lebensdauer haben, werden diese separat erfasst.<br />

Zusätzliche Aufwendungen werden nur kapitalisiert, wenn sie zukünftig zusätzlichen<br />

wirtschaftlichen Nutzen erbringen werden; alle anderen Aufwendungen werden direkt der<br />

Gewinn- und Verlustrechnung belastet.<br />

9 LEASING Leasingobjekte, bei denen im Wesentlichen alle Risiken sowie der Nutzen bei Vertragsabschluss<br />

auf die Gruppe übergehen, werden als Finanzleasing bilanziert. Alle anderen werden<br />

als operationelles Leasing klassifiziert.<br />

Sachanlagen unter Finanzleasing sind zu den tieferen diskontierten zukünftigen Mindest-<br />

Leasingzahlungen oder zum Marktwert abzüglich kumulierter Abschreibungen und kumulierten<br />

Impairmentverlust bilanziert. Leasingobjekte werden über die kürzere Vertragslaufzeit oder<br />

die erwartete Nutzungsdauer abgeschrieben. Die Zins- und Abschreibungskomponente der<br />

Leasingraten werden der Gewinn- und Verlustrechnung belastet.<br />

Zahlungen für operatives Leasing werden linear über die Leasingdauer in den betrieblichen<br />

Aufwendungen ausgewiesen, sofern nicht eine andere Berechnungsgrundlage den Nutzen<br />

der geleasten Sachanlage besser widerspiegelt.