All the Sounds of Life - Sonova

All the Sounds of Life - Sonova

All the Sounds of Life - Sonova

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

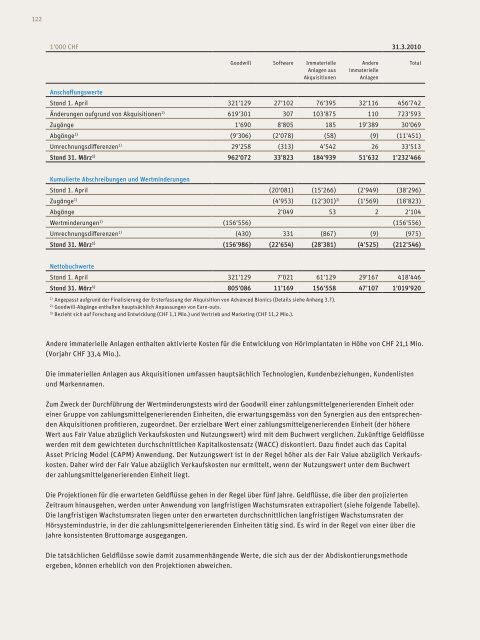

122<br />

1’000 CHF 31.3.2010<br />

Goodwill S<strong>of</strong>tware Immaterielle<br />

Anlagen aus<br />

Akquisitionen<br />

Andere<br />

immaterielle<br />

Anlagen<br />

Total<br />

Anschaffungswerte<br />

Stand 1. April 321’129 27’102 76’395 32’116 456’742<br />

Änderungen aufgrund von Akquisitionen 1) 619’301 307 103’875 110 723’593<br />

Zugänge 1’690 8’805 185 19’389 30’069<br />

Abgänge 2) (9’306) (2’078) (58) (9) (11’451)<br />

Umrechnungsdifferenzen 1) 29’258 (313) 4’542 26 33’513<br />

Stand 31. März 1) 962’072 33’823 184’939 51’632 1’232’466<br />

Kumulierte Abschreibungen und Wertminderungen<br />

Stand 1. April (20’081) (15’266) (2’949) (38’296)<br />

Zugänge 1) (4’953) (12’301) 3) (1’569) (18’823)<br />

Abgänge 2’049 53 2 2’104<br />

Wertminderungen 1) (156’556) (156’556)<br />

Umrechnungsdifferenzen 1) (430) 331 (867) (9) (975)<br />

Stand 31. März 1) (156’986) (22’654) (28’381) (4’525) (212’546)<br />

Nettobuchwerte<br />

Stand 1. April 321’129 7’021 61’129 29’167 418’446<br />

Stand 31. März 1) 805’086 11’169 156’558 47’107 1’019’920<br />

1)<br />

Angepasst <br />

aufgrund der Finalisierung der Ersterfassung der Akquisition von Advanced Bionics (Details siehe Anhang 3.7).<br />

2) <br />

Goodwill-Abgänge enthalten hauptsächlich Anpassungen von Earn-outs.<br />

3) <br />

Bezieht sich auf Forschung und Entwicklung (CHF 1,1 Mio.) und Vertrieb und Marketing (CHF 11,2 Mio.).<br />

Andere immaterielle Anlagen enthalten aktivierte Kosten für die Entwicklung von Hörimplantaten in Höhe von CHF 21,1 Mio.<br />

(Vorjahr CHF 33,4 Mio.).<br />

Die immateriellen Anlagen aus Akquisitionen umfassen hauptsächlich Technologien, Kundenbeziehungen, Kundenlisten<br />

und Markennamen.<br />

Zum Zweck der Durchführung der Wertminderungstests wird der Goodwill einer zahlungsmittelgenerierenden Einheit oder<br />

einer Gruppe von zahlungsmittelgenerierenden Einheiten, die erwartungsgemäss von den Synergien aus den entsprechenden<br />

Akquisitionen pr<strong>of</strong>itieren, zugeordnet. Der erzielbare Wert einer zahlungsmittelgenerierenden Einheit (der höhere<br />

Wert aus Fair Value abzüglich Verkaufskosten und Nutzungswert) wird mit dem Buchwert verglichen. Zukünftige geldflüsse<br />

werden mit dem gewichteten durchschnittlichen Kapitalkostensatz (WACC) dis kontiert. Dazu findet auch das Capital<br />

Asset Pricing Model (CAPM) Anwendung. Der Nutzungswert ist in der Regel höher als der Fair Value abzüglich Verkaufskosten.<br />

Daher wird der Fair Value abzüglich Verkaufskosten nur ermittelt, wenn der Nutzungswert unter dem Buchwert<br />

der zahlungsmittelgenerierenden Einheit liegt.<br />

Die Projektionen für die erwarteten Geldflüsse gehen in der Regel über fünf Jahre. Geldflüsse, die über den projizierten<br />

Zeitraum hinausgehen, werden unter Anwendung von langfristigen Wachstumsraten extra poliert (siehe folgende Tabelle).<br />

Die langfristigen Wachstumsraten liegen unter den erwarteten durchschnittlichen langfristigen Wachstumsraten der<br />

hörsystemindustrie, in der die zahlungsmittelgenerierenden Einheiten tätig sind. Es wird in der Regel von einer über die<br />

Jahre konsistenten Brutto marge ausgegangen.<br />

Die tatsächlichen Geldflüsse sowie damit zusammenhängende Werte, die sich aus der der Abdiskontierungsmethode<br />

ergeben, können erheblich von den Projektionen abweichen.