All the Sounds of Life - Sonova

All the Sounds of Life - Sonova

All the Sounds of Life - Sonova

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

128<br />

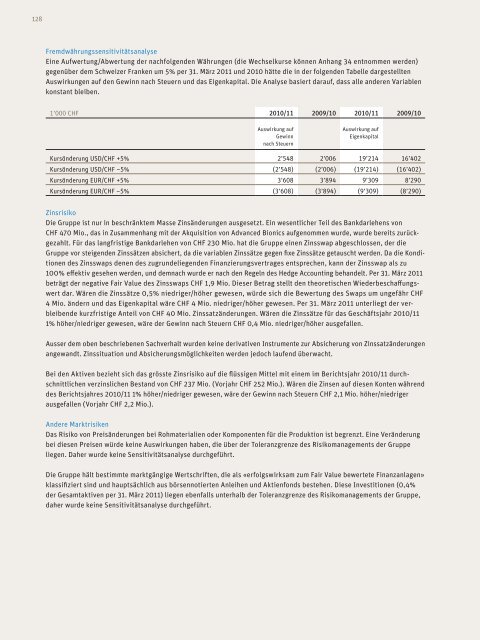

Fremdwährungssensitivitätsanalyse<br />

Eine Aufwertung/Abwertung der nachfolgenden Währungen (die Wechselkurse können Anhang 34 entnommen werden)<br />

gegenüber dem Schweizer Franken um 5% per 31. März 2011 und 2010 hätte die in der folgenden Tabelle dargestellten<br />

Auswirkungen auf den Gewinn nach Steuern und das Eigenkapital. Die Analyse basiert darauf, dass alle anderen Variablen<br />

konstant bleiben.<br />

1’000 CHF 2010/11 2009/10 2010/11 2009/10<br />

Auswirkung auf<br />

Gewinn<br />

nach Steuern<br />

Auswirkung auf<br />

Eigenkapital<br />

Kursänderung USD/CHF +5% 2’548 2’006 19’214 16’402<br />

Kursänderung USD/CHF –5% (2’548) (2’006) (19’214) (16’402)<br />

Kursänderung EUR/CHF +5% 3’608 3’894 9’309 8’290<br />

Kursänderung EUR/CHF –5% (3’608) (3’894) (9’309) (8’290)<br />

Zinsrisiko<br />

Die Gruppe ist nur in beschränktem Masse Zinsänderungen ausgesetzt. Ein wesentlicher Teil des Bankdarlehens von<br />

CHF 470 Mio., das in Zusammenhang mit der Akquisition von Advanced Bionics aufgenommen wurde, wurde bereits zurückgezahlt.<br />

Für das langfristige Bankdarlehen von CHF 230 Mio. hat die Gruppe einen Zinsswap abgeschlossen, der die<br />

Gruppe vor steigenden Zinssätzen absichert, da die variablen Zinssätze gegen fixe Zinssätze getauscht werden. Da die Konditionen<br />

des Zinsswaps denen des zugrundeliegenden Finanzierungsvertrages entsprechen, kann der Zinsswap als zu<br />

100% effektiv gesehen werden, und demnach wurde er nach den Regeln des Hedge Accounting behandelt. Per 31. März 2011<br />

beträgt der negative Fair Value des Zinsswaps CHF 1,9 Mio. Dieser Betrag stellt den <strong>the</strong>oretischen Wiederbeschaffungswert<br />

dar. Wären die Zinssätze 0,5% niedriger/höher gewesen, würde sich die Bewertung des Swaps um ungefähr CHF<br />

4 Mio. ändern und das eigenkapital wäre CHF 4 Mio. niedriger/höher gewesen. Per 31. März 2011 unterliegt der verbleibende<br />

kurzfristige Anteil von CHF 40 Mio. Zinssatzänderungen. Wären die Zinssätze für das Geschäftsjahr 2010/11<br />

1% höher/niedriger gewesen, wäre der Gewinn nach Steuern CHF 0,4 Mio. niedriger/höher ausgefallen.<br />

Ausser dem oben beschriebenen Sachverhalt wurden keine derivativen Instrumente zur Absicherung von Zinssatzänderungen<br />

angewandt. Zinssituation und Absicherungsmöglichkeiten werden jedoch laufend überwacht.<br />

Bei den Aktiven bezieht sich das grösste Zinsrisiko auf die flüssigen Mittel mit einem im Berichtsjahr 2010/11 durchschnittlichen<br />

verzinslichen Bestand von CHF 237 Mio. (Vorjahr CHF 252 Mio.). Wären die Zinsen auf diesen Konten während<br />

des Berichtsjahres 2010/11 1% höher/niedriger gewesen, wäre der Gewinn nach Steuern CHF 2,1 Mio. höher/niedriger<br />

ausgefallen (Vorjahr CHF 2,2 Mio.).<br />

Andere Marktrisiken<br />

Das Risiko von Preisänderungen bei Rohmaterialien oder Komponenten für die Produktion ist begrenzt. Eine Veränderung<br />

bei diesen Preisen würde keine Auswirkungen haben, die über der Toleranzgrenze des Risikomanagements der Gruppe<br />

liegen. Daher wurde keine Sensitivitätsanalyse durchgeführt.<br />

Die Gruppe hält bestimmte marktgängige Wertschriften, die als «erfolgswirksam zum Fair Value bewertete Finanzanlagen»<br />

klassifiziert sind und hauptsächlich aus börsennotierten Anleihen und Aktienfonds bestehen. Diese Investitionen (0,4%<br />

der Gesamtaktiven per 31. März 2011) liegen ebenfalls unterhalb der Toleranzgrenze des Risikomanagements der Gruppe,<br />

daher wurde keine Sensitivitätsanalyse durchgeführt.