doktorarbeit

doktorarbeit

doktorarbeit

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Kapitel 4<br />

_______________________________________________________________________________________________________<br />

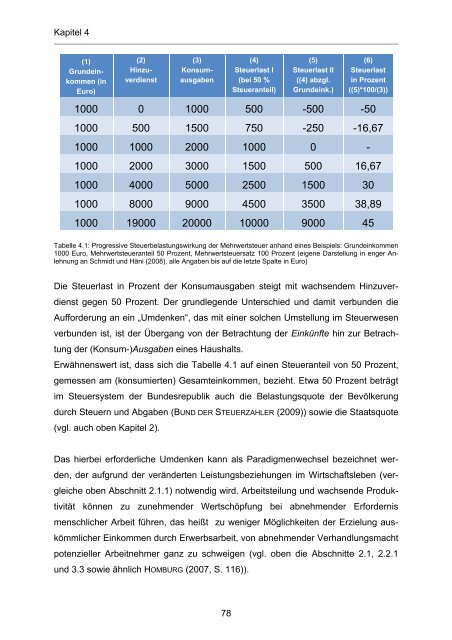

(1)<br />

Grundein-<br />

kommen (in<br />

Euro)<br />

(2)<br />

Hinzu-<br />

verdienst<br />

(3)<br />

Konsumausgaben<br />

78<br />

(4)<br />

Steuerlast I<br />

(bei 50 %<br />

Steueranteil)<br />

(5)<br />

Steuerlast II<br />

((4) abzgl.<br />

Grundeink.)<br />

(6)<br />

Steuerlast<br />

in Prozent<br />

((5)*100/(3))<br />

1000 0 1000 500 -500 -50<br />

1000 500 1500 750 -250 -16,67<br />

1000 1000 2000 1000 0 -<br />

1000 2000 3000 1500 500 16,67<br />

1000 4000 5000 2500 1500 30<br />

1000 8000 9000 4500 3500 38,89<br />

1000 19000 20000 10000 9000 45<br />

Tabelle 4.1: Progressive Steuerbelastungswirkung der Mehrwertsteuer anhand eines Beispiels: Grundeinkommen<br />

1000 Euro, Mehrwertsteueranteil 50 Prozent, Mehrwertsteuersatz 100 Prozent (eigene Darstellung in enger Anlehnung<br />

an Schmidt und Häni (2008), alle Angaben bis auf die letzte Spalte in Euro)<br />

Die Steuerlast in Prozent der Konsumausgaben steigt mit wachsendem Hinzuverdienst<br />

gegen 50 Prozent. Der grundlegende Unterschied und damit verbunden die<br />

Aufforderung an ein „Umdenken“, das mit einer solchen Umstellung im Steuerwesen<br />

verbunden ist, ist der Übergang von der Betrachtung der Einkünfte hin zur Betrachtung<br />

der (Konsum-)Ausgaben eines Haushalts.<br />

Erwähnenswert ist, dass sich die Tabelle 4.1 auf einen Steueranteil von 50 Prozent,<br />

gemessen am (konsumierten) Gesamteinkommen, bezieht. Etwa 50 Prozent beträgt<br />

im Steuersystem der Bundesrepublik auch die Belastungsquote der Bevölkerung<br />

durch Steuern und Abgaben (BUND DER STEUERZAHLER (2009)) sowie die Staatsquote<br />

(vgl. auch oben Kapitel 2).<br />

Das hierbei erforderliche Umdenken kann als Paradigmenwechsel bezeichnet werden,<br />

der aufgrund der veränderten Leistungsbeziehungen im Wirtschaftsleben (vergleiche<br />

oben Abschnitt 2.1.1) notwendig wird. Arbeitsteilung und wachsende Produktivität<br />

können zu zunehmender Wertschöpfung bei abnehmender Erfordernis<br />

menschlicher Arbeit führen, das heißt zu weniger Möglichkeiten der Erzielung auskömmlicher<br />

Einkommen durch Erwerbsarbeit, von abnehmender Verhandlungsmacht<br />

potenzieller Arbeitnehmer ganz zu schweigen (vgl. oben die Abschnitte 2.1, 2.2.1<br />

und 3.3 sowie ähnlich HOMBURG (2007, S. 116)).