Allianz Gruppe Zwischenbericht f

Allianz Gruppe Zwischenbericht f

Allianz Gruppe Zwischenbericht f

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

2 Überblick über den Geschäftsverlauf<br />

11 Schaden- und Unfallversicherung<br />

22 Lebens- und Krankenversicherung<br />

30 Asset Management<br />

34 Corporate und Sonstiges<br />

37 Ausblick<br />

39 Vermögenslage und Eigenkapital<br />

48 Überleitungen<br />

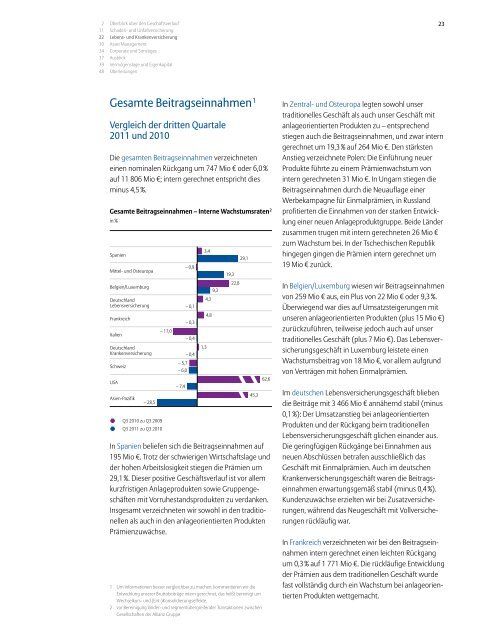

Gesamte Beitragseinnahmen 1<br />

Vergleich der dritten Quartale<br />

2011 und 2010<br />

Die gesamten Beitragseinnahmen verzeichneten<br />

einen nominalen Rückgang um 747 Mio € oder 6,0 %<br />

auf 11 806 Mio €; intern gerechnet entspricht dies<br />

minus 4,5 %.<br />

Gesamte Beitragseinnahmen – Interne Wachstumsraten 2<br />

in %<br />

Spanien<br />

Mittel- und Osteuropa<br />

Belgien/Luxemburg<br />

Deutschland<br />

Lebensversicherung<br />

Frankreich<br />

Italien<br />

Deutschland<br />

Krankenversicherung<br />

Schweiz<br />

USA<br />

Asien-Pazifik<br />

– 28,5<br />

Q3 2010 zu Q3 2009<br />

Q3 2011 zu Q3 2010<br />

– 17,0<br />

– 0,4<br />

– 0,4<br />

– 5,7<br />

– 6,0<br />

– 7,4<br />

– 0,9<br />

– 0,1<br />

– 0,3<br />

3,4<br />

9,3<br />

4,3<br />

4,8<br />

19,3<br />

22,8<br />

In Spanien beliefen sich die Beitragseinnahmen auf<br />

195 Mio €. Trotz der schwierigen Wirtschaftslage und<br />

der hohen Arbeitslosigkeit stiegen die Prämien um<br />

29,1 %. Dieser positive Geschäftsverlauf ist vor allem<br />

kurzfristigen Anlageprodukten sowie <strong>Gruppe</strong>ngeschäften<br />

mit Vorruhestandsprodukten zu verdanken.<br />

Insgesamt verzeichneten wir sowohl in den traditionellen<br />

als auch in den anlageorientierten Produkten<br />

Prämienzuwächse.<br />

1,3<br />

29,1<br />

45,3<br />

1 Um Informationen besser vergleichbar zu machen, kommentieren wir die<br />

Entwicklung unserer Bruttobeiträge intern gerechnet, das heißt bereinigt um<br />

Wechselkurs- und (Ent-)Konsolidierungseffekte.<br />

2 vor Bereinigung länder- und segmentübergreifender Transaktionen zwischen<br />

Gesellschaften der <strong>Allianz</strong> <strong>Gruppe</strong><br />

62,6<br />

23<br />

In Zentral- und Osteuropa legten sowohl unser<br />

traditionelles Geschäft als auch unser Geschäft mit<br />

anlage orientierten Produkten zu – entsprechend<br />

stiegen auch die Beitragseinnahmen, und zwar intern<br />

gerechnet um 19,3 % auf 264 Mio €. Den stärksten<br />

Anstieg verzeichnete Polen: Die Einführung neuer<br />

Produkte führte zu einem Prämienwachstum von<br />

intern gerechneten 31 Mio €. In Ungarn stiegen die<br />

Beitragseinnahmen durch die Neuauflage einer<br />

Werbe kampagne für Einmalprämien, in Russland<br />

profitierten die Einnahmen von der starken Entwicklung<br />

einer neuen Anlageproduktgruppe. Beide Länder<br />

zusammen trugen mit intern gerechneten 26 Mio €<br />

zum Wachstum bei. In der Tschechischen Republik<br />

hingegen gingen die Prämien intern gerechnet um<br />

19 Mio € zurück.<br />

In Belgien/Luxemburg wiesen wir Beitragseinnahmen<br />

von 259 Mio € aus, ein Plus von 22 Mio € oder 9,3 %.<br />

Überwiegend war dies auf Umsatzsteigerungen mit<br />

unseren anlageorientierten Produkten (plus 15 Mio €)<br />

zurückzuführen, teilweise jedoch auch auf unser<br />

traditionelles Geschäft (plus 7 Mio €). Das Lebensversicherungsgeschäft<br />

in Luxemburg leistete einen<br />

Wachstumsbeitrag von 18 Mio €, vor allem aufgrund<br />

von Verträgen mit hohen Einmalprämien.<br />

Im deutschen Lebensversicherungsgeschäft blieben<br />

die Beiträge mit 3 466 Mio € annähernd stabil (minus<br />

0,1 %): Der Umsatzanstieg bei anlageorientierten<br />

Produkten und der Rückgang beim traditionellen<br />

Lebensversicherungsgeschäft glichen einander aus.<br />

Die geringfügigen Rückgänge bei Einnahmen aus<br />

neuen Abschlüssen betrafen ausschließlich das<br />

Geschäft mit Einmalprämien. Auch im deutschen<br />

Krankenversicherungsgeschäft waren die Beitragseinnahmen<br />

erwartungsgemäß stabil (minus 0,4 %).<br />

Kunden zuwächse erzielten wir bei Zusatzversicherungen,<br />

während das Neugeschäft mit Vollversicherungen<br />

rückläufig war.<br />

In Frankreich verzeichneten wir bei den Beitragseinnahmen<br />

intern gerechnet einen leichten Rückgang<br />

um 0,3 % auf 1 771 Mio €. Die rückläufige Entwicklung<br />

der Prämien aus dem traditionellen Geschäft wurde<br />

fast vollständig durch ein Wachstum bei anlageorientierten<br />

Produkten wettgemacht.