zum selbständigen Trader

25z3GF01z

25z3GF01z

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

TRADERS´ HEBELZERTIFIKATE SPEZIAL 04.2015<br />

ist der Basispreis die Barriere,<br />

die den Schein gegebenenfalls<br />

ausknocken kann. Somit ergibt<br />

sich ein erhöhtes Chance/Risiko-<br />

Profil, denn durch den Hebel<br />

wird die Entwicklung des Basiswerts<br />

sowohl positiv als auch<br />

negativ verstärkt.<br />

Anwendungsbeispiel<br />

Angenommen nur der Aktienpreis<br />

ändert sich und alle anderen<br />

Parameter bleiben gleich.<br />

Eine Aktie steht bei 100 Euro.<br />

Ein WAVE-Call mit einer Laufzeit<br />

von zwei Monaten, einer<br />

Barriere (entspricht gleichzeitig<br />

dem Basispreis) von 85 Euro<br />

und einem Bezugsverhältnis<br />

von 1:10 (zehn Waves beziehen<br />

sich auf eine Aktie) kostet dann<br />

zirca zwei Euro ((100 - 85) x 0,1<br />

+ Aufgeld).<br />

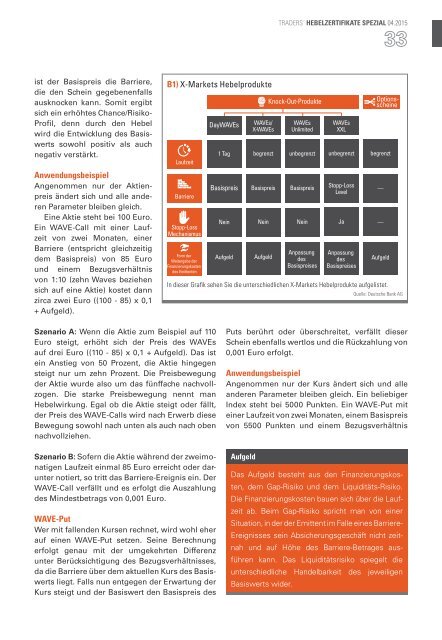

B1) X-Markets Hebelprodukte<br />

Laufzeit<br />

Barriere<br />

Stopp-Loss<br />

Mechanismus<br />

Form der<br />

Weitergabe der<br />

Finanzierungskosten<br />

des Emittenten<br />

DayWAVEs<br />

1 Tag<br />

Basispreis<br />

Nein<br />

Aufgeld<br />

WAVEs/<br />

X-WAVEs<br />

begrenzt<br />

Basispreis<br />

Nein<br />

Aufgeld<br />

Knock-Out-Produkte<br />

WAVEs<br />

Unlimited<br />

unbegrenzt<br />

Basispreis<br />

WAVEs<br />

XXL<br />

Optionsscheine<br />

In dieser Grafik sehen Sie die unterschiedlichen X-Markets Hebelprodukte aufgelistet.<br />

Nein<br />

Anpassung<br />

des<br />

Basispreises<br />

unbegrenzt<br />

Stopp-Loss<br />

Level<br />

Ja<br />

Anpassung<br />

des<br />

Basispreises<br />

begrenzt<br />

—<br />

—<br />

Aufgeld<br />

Quelle: Deutsche Bank AG<br />

Szenario A: Wenn die Aktie <strong>zum</strong> Beispiel auf 110<br />

Euro steigt, erhöht sich der Preis des WAVEs<br />

auf drei Euro ((110 - 85) x 0,1 + Aufgeld). Das ist<br />

ein Anstieg von 50 Prozent, die Aktie hingegen<br />

steigt nur um zehn Prozent. Die Preisbewegung<br />

der Aktie wurde also um das fünffache nachvollzogen.<br />

Die starke Preisbewegung nennt man<br />

Hebelwirkung. Egal ob die Aktie steigt oder fällt,<br />

der Preis des WAVE-Calls wird nach Erwerb diese<br />

Bewegung sowohl nach unten als auch nach oben<br />

nachvollziehen.<br />

Szenario B: Sofern die Aktie während der zweimonatigen<br />

Laufzeit einmal 85 Euro erreicht oder darunter<br />

notiert, so tritt das Barriere-Ereignis ein. Der<br />

WAVE-Call verfällt und es erfolgt die Auszahlung<br />

des Mindestbetrags von 0,001 Euro.<br />

WAVE-Put<br />

Wer mit fallenden Kursen rechnet, wird wohl eher<br />

auf einen WAVE-Put setzen. Seine Berechnung<br />

erfolgt genau mit der umgekehrten Differenz<br />

unter Berücksichtigung des Bezugsverhältnisses,<br />

da die Barriere über dem aktuellen Kurs des Basiswerts<br />

liegt. Falls nun entgegen der Erwartung der<br />

Kurs steigt und der Basiswert den Basispreis des<br />

Puts berührt oder überschreitet, verfällt dieser<br />

Schein ebenfalls wertlos und die Rückzahlung von<br />

0,001 Euro erfolgt.<br />

Anwendungsbeispiel<br />

Angenommen nur der Kurs ändert sich und alle<br />

anderen Parameter bleiben gleich. Ein beliebiger<br />

Index steht bei 5000 Punkten. Ein WAVE-Put mit<br />

einer Laufzeit von zwei Monaten, einem Basispreis<br />

von 5500 Punkten und einem Bezugsverhältnis<br />

Aufgeld<br />

Das Aufgeld besteht aus den Finanzierungskos-<br />

ten, dem Gap-Risiko und dem Liquiditäts-Risiko.<br />

Die Finanzierungskosten bauen sich über die Laufzeit<br />

ab. Beim Gap-Risiko spricht man von einer<br />

Situation, in der der Emittent im Falle eines Barriere-<br />

Ereignisses sein Absicherungsgeschäft nicht zeitnah<br />

und auf Höhe des Barriere-Betrages ausführen<br />

kann. Das Liquiditätsrisiko spiegelt die<br />

unterschiedliche Handelbarkeit des jeweiligen<br />

Basiswerts wider.