zum selbständigen Trader

25z3GF01z

25z3GF01z

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

STRATEGIEN<br />

www.traders-mag.com 10.2015<br />

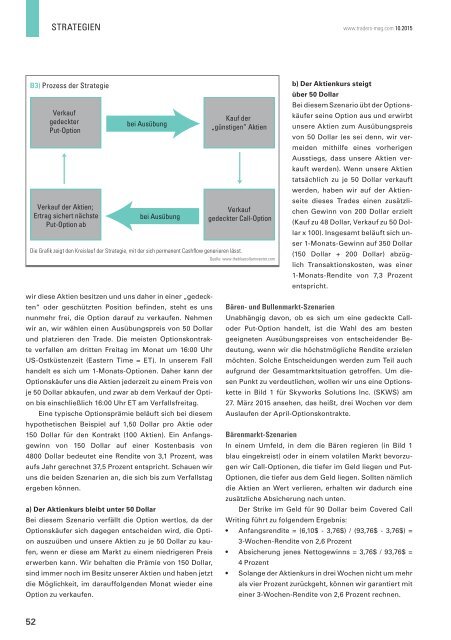

B3) Prozess der Strategie<br />

Verkauf<br />

gedeckter<br />

Put-Option<br />

Verkauf der Aktien;<br />

Ertrag sichert nächste<br />

Put-Option ab<br />

wir diese Aktien besitzen und uns daher in einer „gedeckten“<br />

oder geschützten Position befinden, steht es uns<br />

nunmehr frei, die Option darauf zu verkaufen. Nehmen<br />

wir an, wir wählen einen Ausübungspreis von 50 Dollar<br />

und platzieren den Trade. Die meisten Optionskontrakte<br />

verfallen am dritten Freitag im Monat um 16:00 Uhr<br />

US-Ostküstenzeit (Eastern Time = ET). In unserem Fall<br />

handelt es sich um 1-Monats-Optionen. Daher kann der<br />

Optionskäufer uns die Aktien jederzeit zu einem Preis von<br />

je 50 Dollar abkaufen, und zwar ab dem Verkauf der Option<br />

bis einschließlich 16:00 Uhr ET am Verfallsfreitag.<br />

Eine typische Optionsprämie beläuft sich bei diesem<br />

hypothetischen Beispiel auf 1,50 Dollar pro Aktie oder<br />

150 Dollar für den Kontrakt (100 Aktien). Ein Anfangs-<br />

gewinn von 150 Dollar auf einer Kostenbasis von<br />

4800 Dollar bedeutet eine Rendite von 3,1 Prozent, was<br />

aufs Jahr gerechnet 37,5 Prozent entspricht. Schauen wir<br />

uns die beiden Szenarien an, die sich bis <strong>zum</strong> Verfallstag<br />

ergeben können.<br />

a) Der Aktienkurs bleibt unter 50 Dollar<br />

Bei diesem Szenario verfällt die Option wertlos, da der<br />

Optionskäufer sich dagegen entscheiden wird, die Option<br />

auszuüben und unsere Aktien zu je 50 Dollar zu kaufen,<br />

wenn er diese am Markt zu einem niedrigeren Preis<br />

erwerben kann. Wir behalten die Prämie von 150 Dollar,<br />

sind immer noch im Besitz unserer Aktien und haben jetzt<br />

die Möglichkeit, im darauffolgenden Monat wieder eine<br />

Option zu verkaufen.<br />

bei Ausübung<br />

bei Ausübung<br />

Kauf der<br />

„günstigen” Aktien<br />

Verkauf<br />

gedeckter Call-Option<br />

Die Grafik zeigt den Kreislauf der Strategie, mit der sich permanent Cashflow generieren lässt.<br />

Quelle: www.thebluecollarinvestor.com<br />

b) Der Aktienkurs steigt<br />

über 50 Dollar<br />

Bei diesem Szenario übt der Optionskäufer<br />

seine Option aus und erwirbt<br />

unsere Aktien <strong>zum</strong> Ausübungspreis<br />

von 50 Dollar (es sei denn, wir vermeiden<br />

mithilfe eines vorherigen<br />

Ausstiegs, dass unsere Aktien verkauft<br />

werden). Wenn unsere Aktien<br />

tatsächlich zu je 50 Dollar verkauft<br />

werden, haben wir auf der Aktienseite<br />

dieses Trades einen zusätzlichen<br />

Gewinn von 200 Dollar erzielt<br />

(Kauf zu 48 Dollar, Verkauf zu 50 Dollar<br />

x 100). Insgesamt beläuft sich unser<br />

1-Monats-Gewinn auf 350 Dollar<br />

(150 Dollar + 200 Dollar) abzüglich<br />

Transaktionskosten, was einer<br />

1-Monats-Rendite von 7,3 Prozent<br />

entspricht.<br />

Bären- und Bullenmarkt-Szenarien<br />

Unabhängig davon, ob es sich um eine gedeckte Call-<br />

oder Put-Option handelt, ist die Wahl des am besten<br />

geeigneten Ausübungspreises von entscheidender Bedeutung,<br />

wenn wir die höchstmögliche Rendite erzielen<br />

möchten. Solche Entscheidungen werden <strong>zum</strong> Teil auch<br />

aufgrund der Gesamtmarktsituation getroffen. Um diesen<br />

Punkt zu verdeutlichen, wollen wir uns eine Optionskette<br />

in Bild 1 für Skyworks Solutions Inc. (SKWS) am<br />

27. März 2015 ansehen, das heißt, drei Wochen vor dem<br />

Auslaufen der April-Optionskontrakte.<br />

Bärenmarkt-Szenarien<br />

In einem Umfeld, in dem die Bären regieren (in Bild 1<br />

blau eingekreist) oder in einem volatilen Markt bevorzugen<br />

wir Call-Optionen, die tiefer im Geld liegen und Put-<br />

Optionen, die tiefer aus dem Geld liegen. Sollten nämlich<br />

die Aktien an Wert verlieren, erhalten wir dadurch eine<br />

zusätzliche Absicherung nach unten.<br />

Der Strike im Geld für 90 Dollar beim Covered Call<br />

Writing führt zu folgendem Ergebnis:<br />

<br />

<br />

<br />

<br />

3-Wochen-Rendite von 2,6 Prozent<br />

<br />

4 Prozent<br />

<br />

als vier Prozent zurückgeht, können wir garantiert mit<br />

einer 3-Wochen-Rendite von 2,6 Prozent rechnen.<br />

52