k4jRz

k4jRz

k4jRz

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

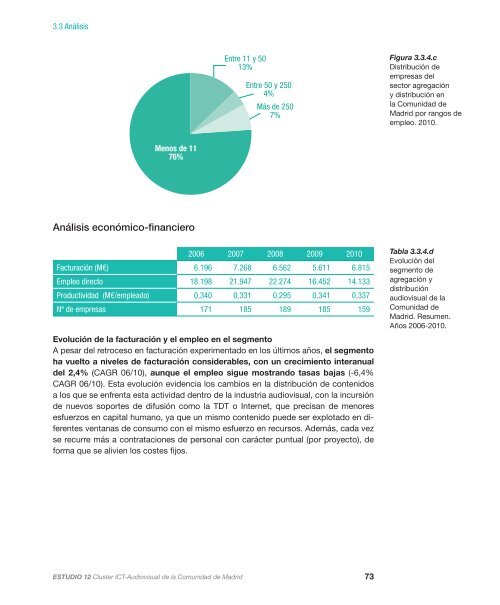

3.3 Análisis<br />

Menos de 11<br />

76%<br />

Análisis económico-financiero<br />

Entre 11 y 50<br />

13%<br />

Entre 50 y 250<br />

4%<br />

Más de 250<br />

7%<br />

2006 2007 2008 2009 2010<br />

Facturación (M€) 6.196 7.268 6.562 5.611 6.815<br />

Empleo directo 18.198 21.947 22.274 16.452 14.133<br />

Productividad (M€/empleado) 0,340 0,331 0,295 0,341 0,337<br />

Nº de empresas 171 185 189 185 159<br />

Evolución de la facturación y el empleo en el segmento<br />

A pesar del retroceso en facturación experimentado en los últimos años, el segmento<br />

ha vuelto a niveles de facturación considerables, con un crecimiento interanual<br />

del 2,4% (CAGR 0/10), aunque el empleo sigue mostrando tasas bajas (-,4%<br />

CAGR 0/10). Esta evolución evidencia los cambios en la distribución de contenidos<br />

a los que se enfrenta esta actividad dentro de la industria audiovisual, con la incursión<br />

de nuevos soportes de difusión como la TDT o Internet, que precisan de menores<br />

esfuerzos en capital humano, ya que un mismo contenido puede ser explotado en diferentes<br />

ventanas de consumo con el mismo esfuerzo en recursos. Además, cada vez<br />

se recurre más a contrataciones de personal con carácter puntual (por proyecto), de<br />

forma que se alivien los costes fijos.<br />

ESTUDIO 12 Cluster ICT-Audiovisual de la Comunidad de Madrid<br />

73<br />

Figura 3.3.4.c<br />

Distribución de<br />

empresas del<br />

sector agregación<br />

y distribución en<br />

la Comunidad de<br />

Madrid por rangos de<br />

empleo. 2010.<br />

Tabla 3.3.4.d<br />

Evolución del<br />

segmento de<br />

agregación y<br />

distribución<br />

audiovisual de la<br />

Comunidad de<br />

Madrid. Resumen.<br />

Años 200-2010.