Abrir Documento - Mesa de Concertación para la lucha contra la ...

Abrir Documento - Mesa de Concertación para la lucha contra la ...

Abrir Documento - Mesa de Concertación para la lucha contra la ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

P<strong>la</strong>n Estratégico <strong>de</strong> Desarrollo Regional Concertado Cusco al 2012<br />

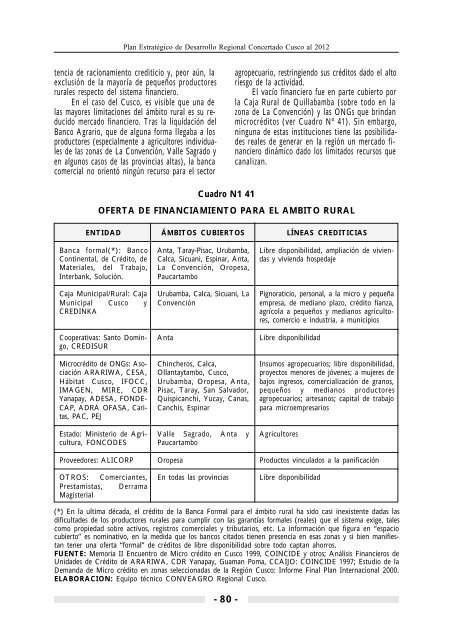

tencia <strong>de</strong> racionamiento crediticio y, peor aún, <strong>la</strong><br />

exclusión <strong>de</strong> <strong>la</strong> mayoría <strong>de</strong> pequeños productores<br />

rurales respecto <strong>de</strong>l sistema financiero.<br />

En el caso <strong>de</strong>l Cusco, es visible que una <strong>de</strong><br />

<strong>la</strong>s mayores limitaciones <strong>de</strong>l ámbito rural es su reducido<br />

mercado financiero. Tras <strong>la</strong> liquidación <strong>de</strong>l<br />

Banco Agrario, que <strong>de</strong> alguna forma llegaba a los<br />

productores (especialmente a agricultores individuales<br />

<strong>de</strong> <strong>la</strong>s zonas <strong>de</strong> La Convención, Valle Sagrado y<br />

en algunos casos <strong>de</strong> <strong>la</strong>s provincias altas), <strong>la</strong> banca<br />

comercial no orientó ningún recurso <strong>para</strong> el sector<br />

agropecuario, restringiendo sus créditos dado el alto<br />

riesgo <strong>de</strong> <strong>la</strong> actividad.<br />

El vacío financiero fue en parte cubierto por<br />

<strong>la</strong> Caja Rural <strong>de</strong> Quil<strong>la</strong>bamba (sobre todo en <strong>la</strong><br />

zona <strong>de</strong> La Convención) y <strong>la</strong>s ONGs que brindan<br />

microcréditos (ver Cuadro Nº 41). Sin embargo,<br />

ninguna <strong>de</strong> estas instituciones tiene <strong>la</strong>s posibilida<strong>de</strong>s<br />

reales <strong>de</strong> generar en <strong>la</strong> región un mercado financiero<br />

dinámico dado los limitados recursos que<br />

canalizan.<br />

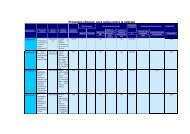

Cuadro N1 41<br />

OFERTA DE FINANCIAMIENTO PARA EL AMBITO RURAL<br />

ENTIDAD<br />

Banca formal(*): Banco<br />

Continental, <strong>de</strong> Crédito, <strong>de</strong><br />

Materiales, <strong>de</strong>l Trabajo,<br />

Interbank, Solución.<br />

Caja Municipal/Rural: Caja<br />

Municipal Cusco y<br />

CREDINKA<br />

Cooperativas: Santo Domingo,<br />

CREDISUR<br />

Microcrédito <strong>de</strong> ONGs: Asociación<br />

ARARIWA, CESA,<br />

Hábitat Cusco, IFOCC,<br />

IMAGEN, MIRE, CDR<br />

Yanapay, ADESA, FONDE-<br />

CAP, ADRA OFASA, Caritas,<br />

PAC, PEJ<br />

Estado: Ministerio <strong>de</strong> Agricultura,<br />

FONCODES<br />

Proveedores: ALICORP<br />

OTROS: Comerciantes,<br />

Prestamistas, Derrama<br />

Magisterial<br />

ÁMBITOS CUBIERTOS<br />

Anta, Taray-Pisac, Urubamba,<br />

Calca, Sicuani, Espinar, Anta,<br />

La Convención, Oropesa,<br />

Paucartambo<br />

Urubamba, Calca, Sicuani, La<br />

Convención<br />

Anta<br />

Chincheros, Calca,<br />

Ol<strong>la</strong>ntaytambo, Cusco,<br />

Urubamba, Oropesa, Anta,<br />

Pisac, Taray, San Salvador,<br />

Quispicanchi, Yucay, Canas,<br />

Canchis, Espinar<br />

Valle Sagrado, Anta y<br />

Paucartambo<br />

Oropesa<br />

En todas <strong>la</strong>s provincias<br />

LÍNEAS CREDITICIAS<br />

Libre disponibilidad, ampliación <strong>de</strong> viviendas<br />

y vivienda hospedaje<br />

Pignoraticio, personal, a <strong>la</strong> micro y pequeña<br />

empresa, <strong>de</strong> mediano p<strong>la</strong>zo, crédito fianza,<br />

agríco<strong>la</strong> a pequeños y medianos agricultores,<br />

comercio e industria, a municipios<br />

Libre disponibilidad<br />

Insumos agropecuarios; libre disponibilidad,<br />

proyectos menores <strong>de</strong> jóvenes; a mujeres <strong>de</strong><br />

bajos ingresos, comercialización <strong>de</strong> granos,<br />

pequeños y medianos productores<br />

agropecuarios; artesanos; capital <strong>de</strong> trabajo<br />

<strong>para</strong> microempresarios<br />

Agricultores<br />

Productos vincu<strong>la</strong>dos a <strong>la</strong> panificación<br />

Libre disponibilidad<br />

(*) En <strong>la</strong> ultima década, el crédito <strong>de</strong> <strong>la</strong> Banca Formal <strong>para</strong> el ámbito rural ha sido casi inexistente dadas <strong>la</strong>s<br />

dificulta<strong>de</strong>s <strong>de</strong> los productores rurales <strong>para</strong> cumplir con <strong>la</strong>s garantías formales (reales) que el sistema exige, tales<br />

como propiedad sobre activos, registros comerciales y tributarios, etc. La información que figura en “espacio<br />

cubierto” es nominativo, en <strong>la</strong> medida que los bancos citados tienen presencia en esas zonas y si bien manifiestan<br />

tener una oferta “formal” <strong>de</strong> créditos <strong>de</strong> libre disponibilidad sobre todo captan ahorros.<br />

FUENTE: Memoria II Encuentro <strong>de</strong> Micro crédito en Cusco 1999, COINCIDE y otros; Análisis Financieros <strong>de</strong><br />

Unida<strong>de</strong>s <strong>de</strong> Crédito <strong>de</strong> ARARIWA, CDR Yanapay, Guaman Poma, CCAIJO: COINCIDE 1997; Estudio <strong>de</strong> <strong>la</strong><br />

Demanda <strong>de</strong> Micro crédito en zonas seleccionadas <strong>de</strong> <strong>la</strong> Región Cusco: Informe Final P<strong>la</strong>n Internacional 2000.<br />

ELABORACION: Equipo técnico CONVEAGRO Regional Cusco.<br />

- 80 -