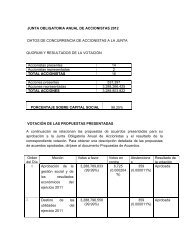

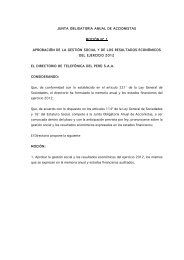

Memoria Anual 2012 Telefónica del Perú S.A.A. - Bolsa de Valores ...

Memoria Anual 2012 Telefónica del Perú S.A.A. - Bolsa de Valores ...

Memoria Anual 2012 Telefónica del Perú S.A.A. - Bolsa de Valores ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ortodoxo <strong>de</strong> Latinoamérica. Asimismo, el BCRP modificó su estrategia <strong>de</strong> intervención<br />

cambiaria, interviniendo en el mercado cambiario con in<strong>de</strong>pen<strong>de</strong>ncia <strong><strong>de</strong>l</strong> sentido <strong>de</strong> la<br />

moneda, aunque con montos diarios menores. Esta estrategia busca incrementar la<br />

volatilidad cambiaria y el riesgo asociado a operaciones <strong>de</strong> carry tra<strong>de</strong>. De esta forma, en<br />

<strong>2012</strong>, el BCRP compró un total <strong>de</strong> US$ 13,029 millones.<br />

Durante <strong>2012</strong>, los inversionistas globales mantuvieron su apetito por monedas y bonos <strong>de</strong><br />

países emergentes con buenos fundamentos macroeconómicos (rápida recuperación<br />

económica y reducido déficit fiscal), en contraposición a las monedas <strong>de</strong> países<br />

<strong>de</strong>sarrollados (lento crecimiento, altos déficits fiscales y significativa emisión monetaria). El<br />

<strong>Perú</strong> recibió flujos <strong>de</strong> inversión significativos, parte <strong>de</strong> los cuales se dirigieron a adquirir<br />

bonos soberanos (<strong>de</strong>nominados en Nuevos Soles) y Globales (<strong>de</strong>nominados en dólares). Al<br />

cierre <strong>de</strong> <strong>2012</strong>, la curva <strong>de</strong> tasas <strong>de</strong> referencia <strong>de</strong> bonos soberanos se redujo entre 150 y 190<br />

puntos básicos, con una mayor rebaja en el tramo medio. Cabe resaltar que la amplia<br />

liqui<strong>de</strong>z en nuevos soles presionó las tasas <strong>de</strong> bonos soberanos por <strong>de</strong>bajo <strong>de</strong> la tasa <strong>de</strong><br />

referencia <strong><strong>de</strong>l</strong> BCRP para plazos hasta 10 años. Las tasas <strong>de</strong> referencia <strong>de</strong> bonos globales<br />

corrigieron entre 100 y 120 puntos básicos, línea con la amplia liqui<strong>de</strong>z global en Dólares y la<br />

menor percepción <strong>de</strong> riesgo <strong>de</strong> la economía local.<br />

En lo que respecta a las clasificaciones crediticias, las principales entida<strong>de</strong>s clasificadoras <strong>de</strong><br />

riesgo mantuvieron la calificación peruana en el segundo escalón <strong><strong>de</strong>l</strong> grado <strong>de</strong> inversión –con<br />

perspectivas positivas en dos <strong>de</strong> ellas- sobre la <strong>de</strong>uda peruana <strong>de</strong> largo plazo en moneda<br />

extranjera (Standard & Poor’s: BBB; Fitch Ratings: BBB; Moody’s: Baa2).<br />

Entorno Internacional<br />

En términos generales, <strong>2012</strong> fue un año en el que se mostraron señales <strong>de</strong> estabilización,<br />

aunque aún en niveles <strong>de</strong> actividad recesivos y con riesgos financieros y fiscales<br />

significativos. De acuerdo con el Fondo Monetario Internacional (FMI), las economías<br />

emergentes habrían crecido alre<strong>de</strong>dor <strong>de</strong> 4.9% (alre<strong>de</strong>dor <strong>de</strong> 1 punto porcentual menor que<br />

en 2011), mientras que las <strong>de</strong>sarrolladas se habrían expandido alre<strong>de</strong>dor <strong>de</strong> 1.2% (cifra<br />

similar al 2011).<br />

Durante <strong>2012</strong>, la Reserva Fe<strong>de</strong>ral <strong>de</strong> EE.UU. (FED) y el Banco Central Europeo (BCE)<br />

mantuvieron su política monetaria expansiva con tasas <strong>de</strong> referencia extraordinariamente<br />

bajas. Adicionalmente, prolongaron sus programas <strong>de</strong> compra <strong>de</strong> activos y bonos riesgosos,<br />

con un incremento equivalente <strong>de</strong> la base monetaria.<br />

En setiembre <strong>de</strong> <strong>2012</strong>, la FED anunció un programa <strong>de</strong> compra <strong>de</strong> títulos hipotecarios<br />

titulizados (MBS) por US$ 40 mil millones mensuales por un plazo in<strong>de</strong>finido.<br />

Posteriormente, en diciembre <strong><strong>de</strong>l</strong> mismo año, señaló que una vez culminado el programa<br />

“operation twist”, se dará inicio a un nuevo <strong>de</strong> programa <strong>de</strong> compras <strong>de</strong> títulos por US$ 45<br />

mil millones mensuales. Por otro lado, esta entidad anunció que mantendrá la tasa <strong>de</strong><br />

interés en los niveles actuales mientras el <strong>de</strong>sempleo superé la cifra <strong>de</strong> 6.5% y la inflación<br />

siga por <strong>de</strong>bajo <strong>de</strong> 2.5%.<br />

Por otro lado, el BCE anunció que iniciaría la compra <strong>de</strong> bonos públicos en economías con<br />

problemas fiscales, con la condición <strong>de</strong> la adopción <strong>de</strong> un programa con el monitoreo<br />

conjunto <strong><strong>de</strong>l</strong> BCE, el FMI y la Unión Europea (“Troika”). Este anuncio redujo<br />

significativamente el riesgo <strong>de</strong> un evento <strong>de</strong> <strong>de</strong>uda en los países europeos más

![Doc. [3,0 MB] - Telefonica en Peru](https://img.yumpu.com/44435306/1/184x260/doc-30-mb-telefonica-en-peru.jpg?quality=85)

![Doc. [3,7 MB] - Telefonica en Peru](https://img.yumpu.com/36977183/1/184x260/doc-37-mb-telefonica-en-peru.jpg?quality=85)

![Doc. [3.5 MB] - Telefonica en Peru](https://img.yumpu.com/36977136/1/184x260/doc-35-mb-telefonica-en-peru.jpg?quality=85)