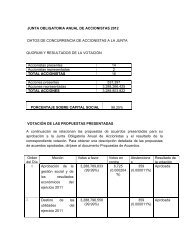

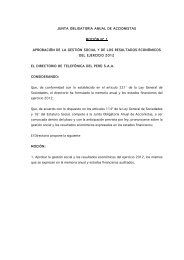

Memoria Anual 2012 Telefónica del Perú S.A.A. - Bolsa de Valores ...

Memoria Anual 2012 Telefónica del Perú S.A.A. - Bolsa de Valores ...

Memoria Anual 2012 Telefónica del Perú S.A.A. - Bolsa de Valores ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

mostrará un repunte significativo y crecería a una tasa <strong>de</strong> dos dígitos. Asimismo, se espera<br />

una expansión <strong>de</strong> la inversión privada cercana al 13%. Sin embargo, esta previsión reviste la<br />

mayor dificultad, pues la confianza empresarial será altamente volátil, especialmente, en el<br />

contexto <strong>de</strong> mayor conflictividad social y cambios en la legislación vinculada a sectores<br />

extractivos, así como por vaivenes <strong>de</strong> los mercados financieros internacionales. Esperamos<br />

que la actividad productiva se mantenga sostenida por el dinamismo <strong>de</strong> los sectores <strong>de</strong><br />

servicios y comerciales, aunque no repetirían tasas <strong>de</strong> crecimiento a dos dígitos <strong>de</strong> <strong>2012</strong>.<br />

La inflación se situaría <strong>de</strong>ntro <strong>de</strong> la meta <strong>de</strong> inflación <strong><strong>de</strong>l</strong> BCRP en 2013. No vemos probable<br />

mayores incrementos <strong>de</strong> los precios internacionales <strong>de</strong> materias primas durante el año.<br />

Adicionalmente, la mo<strong>de</strong>ración <strong><strong>de</strong>l</strong> ritmo <strong>de</strong> crecimiento <strong>de</strong> la <strong>de</strong>manda interna <strong>de</strong>bería<br />

contribuir a <strong>de</strong>flactar las expectativas inflacionarias. Sin embargo, en la medida en que se<br />

extien<strong>de</strong> la magnitud y duración <strong>de</strong> los estímulos monetarios a nivel mundial<br />

(especialmente dólares y euros) aumenta la probabilidad <strong>de</strong> inflación especulativa <strong>de</strong><br />

activos, incluidas las materias primas. Mantenemos este factor como el riesgo más<br />

significativo al alza <strong>de</strong> la previsión; mientras que una mayor <strong>de</strong>saceleración <strong>de</strong> la <strong>de</strong>manda<br />

interna es el riesgo más significativo a la baja.<br />

En un año que será <strong>de</strong> volatilidad significativa en los mercados financieros mundiales,<br />

esperamos que el Nuevo Sol converja a S/.2.55 por dólar. El sesgo más importante es a la<br />

baja, sustentado en los flujos positivos <strong>de</strong> capitales <strong>de</strong> largo plazo, el atractivo <strong>de</strong> la moneda<br />

y bonos <strong><strong>de</strong>l</strong> gobierno como activos <strong>de</strong> inversión. Adicionalmente, es necesario consi<strong>de</strong>rar<br />

que las potenciales <strong>de</strong>sviaciones en la proyección son significativas.<br />

Finalmente, en relación con la política monetaria, esperamos que el BCRP mantenga la tasa<br />

<strong>de</strong> referencia en 4.25%, nivel relativamente neutral. Los costos <strong>de</strong> fon<strong>de</strong>o se incrementarán<br />

respecto <strong>de</strong> <strong>2012</strong> -pero aún en niveles relativamente bajos en relación con años anterioresen<br />

línea con las expectativas <strong>de</strong> menor impulso monetario por parte <strong>de</strong> la FED.

![Doc. [3,0 MB] - Telefonica en Peru](https://img.yumpu.com/44435306/1/184x260/doc-30-mb-telefonica-en-peru.jpg?quality=85)

![Doc. [3,7 MB] - Telefonica en Peru](https://img.yumpu.com/36977183/1/184x260/doc-37-mb-telefonica-en-peru.jpg?quality=85)

![Doc. [3.5 MB] - Telefonica en Peru](https://img.yumpu.com/36977136/1/184x260/doc-35-mb-telefonica-en-peru.jpg?quality=85)