Valores Frecuentes en Soles Porcentajes Frecuentes ... - AELE

Valores Frecuentes en Soles Porcentajes Frecuentes ... - AELE

Valores Frecuentes en Soles Porcentajes Frecuentes ... - AELE

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

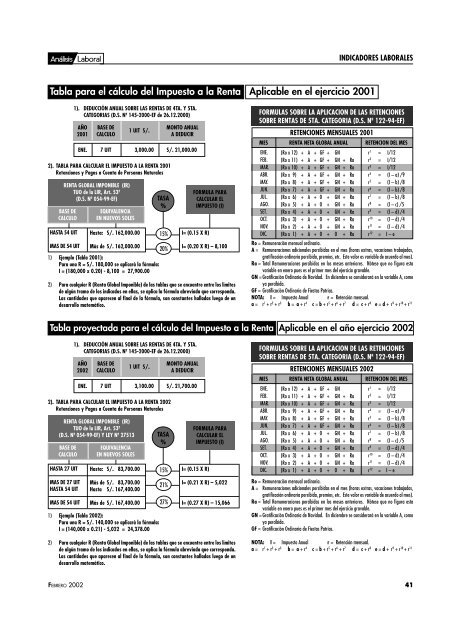

INDICADORES LABORALESTabla para el cálculo del Impuesto a la R<strong>en</strong>ta Aplicable <strong>en</strong> el ejercicio 2001HASTA 54 UITMAS DE 54 UIT1). DEDUCCIÓN ANUAL SOBRE LAS RENTAS DE 4TA. Y 5TA.CATEGORIAS (D.S. Nº 145-2000-EF de 26.12.2000)AÑO2001BASE DECALCULO1 UIT S/.Hasta: S/. 162,000.00Más de S/. 162,000.001) Ejemplo (Tabla 2001):Para una R = S/. 180,000 se aplicará la fórmula:I = (180,000 x 0.20) - 8,100 = 27,900.002) Para cualquier R (R<strong>en</strong>ta Global Imponible) de las tablas que se <strong>en</strong>cu<strong>en</strong>tre <strong>en</strong>tre los límitesde algún tramo de los indicados <strong>en</strong> ellas, se aplica la fórmula abreviada que corresponda.Las cantidades que aparec<strong>en</strong> al final de la fórmula, son constantes halladas luego de undesarrollo matemático.20%MONTO ANUALA DEDUCIRENE. 7 UIT 3,000.00 S/. 21,000.002). TABLA PARA CALCULAR EL IMPUESTO A LA RENTA 2001Ret<strong>en</strong>ciones y Pagos a Cu<strong>en</strong>ta de Personas NaturalesRENTA GLOBAL IMPONIBLE (IR)TUO de la LIR, Art. 53º(D.S. Nº 054-99-EF)BASE DECALCULOEQUIVALENCIAEN NUEVOS SOLESTASA%15%FORMULA PARACALCULAR ELIMPUESTO (I)I= (0.15 X R)I= (0.20 X R) – 8,100FORMULAS SOBRE LA APLICACION DE LAS RETENCIONESSOBRE RENTAS DE 5TA. CATEGORIA (D.S. Nº 122-94-EF)RETENCIONES MENSUALES 2001MES RENTA NETA GLOBAL ANUAL RETENCION DEL MESENE. (Ro x 12) + A + GF + GNr 1 = I/12FEB. (Ro x 11) + A + GF + GN + Ra r 2 = I/12MAR. (Ro x 10) + A + GF + GN + Ra r 3 = I/12ABR. (Ro x 9) + A + GF + GN + Ra r 4 = (I – a) /9MAY. (Ro x 8) + A + GF + GN + Ra r 5 = (I – b) /8JUN. (Ro x 7) + A + GF + GN + Ra r 6 = (I – b) /8JUL. (Ro x 6) + A + 0 + GN + Ra r 7 = (I – b) /8AGO. (Ro x 5) + A + 0 + GN + Ra r 8 = (I – c) /5SET. (Ro x 4) + A + 0 + GN + Ra r 9 = (I – d) /4OCT. (Ro x 3) + A + 0 + GN + Ra r 10 = (I – d) /4NOV. (Ro x 2) + A + 0 + GN + Ra r 11 = (I – d) /4DIC. (Ro x 1) + A + 0 + 0 + Ra r 12 = I – eRo = Remuneración m<strong>en</strong>sual ordinaria.A = Remuneraciones adicionales percibidas <strong>en</strong> el mes (horas extras, vacaciones trabajadas,gratificación ordinaria percibida, premios, etc. Este valor es variable de acuerdo al mes).Ra = Total Remuneraciones percibidas <strong>en</strong> los meses anteriores. Nótese que no figura estavariable <strong>en</strong> <strong>en</strong>ero pues es el primer mes del ejercicio gravable.GN = Gratificación Ordinaria de Navidad. En diciembre se considerará <strong>en</strong> la variable A, comoya percibida.GF = Gratificación Ordinaria de Fiestas Patrias.NOTA: I = Impuesto Anual r = Ret<strong>en</strong>ción m<strong>en</strong>sual.a = r 1 + r 2 + r 3 b = a + r 4 c = b + r 5 + r 6 + r 7 d = c + r 8 e = d + r 9 + r 10 + r 11Tabla proyectada para el cálculo del Impuesto a la R<strong>en</strong>ta Aplicable <strong>en</strong> el año ejercicio 2002HASTA 27 UITMAS DE 27 UITHASTA 54 UITMAS DE 54 UIT1). DEDUCCIÓN ANUAL SOBRE LAS RENTAS DE 4TA. Y 5TA.CATEGORIAS (D.S. Nº 145-2000-EF de 26.12.2000)AÑO2002BASE DECALCULO1 UIT S/.Hasta: S/. 83,700.00Más de S/. 83,700.00Hasta S/. 167,400.00Más de S/. 167,400.001) Ejemplo (Tabla 2002):Para una R = S/. 140,000 se aplicará la fórmula:I = (140,000 x 0.21) - 5,022 = 24,378.002) Para cualquier R (R<strong>en</strong>ta Global Imponible) de las tablas que se <strong>en</strong>cu<strong>en</strong>tre <strong>en</strong>tre los límitesde algún tramo de los indicados <strong>en</strong> ellas, se aplica la fórmula abreviada que corresponda.Las cantidades que aparec<strong>en</strong> al final de la fórmula, son constantes halladas luego de undesarrollo matemático.21%MONTO ANUALA DEDUCIRENE. 7 UIT 3,100.00 S/. 21,700.002). TABLA PARA CALCULAR EL IMPUESTO A LA RENTA 2002Ret<strong>en</strong>ciones y Pagos a Cu<strong>en</strong>ta de Personas NaturalesRENTA GLOBAL IMPONIBLE (IR)TUO de la LIR, Art. 53º(D.S. Nº 054-99-EF) Y LEY Nº 27513BASE DECALCULOEQUIVALENCIAEN NUEVOS SOLESTASA%15%27%FORMULA PARACALCULAR ELIMPUESTO (I)I= (0.15 X R)I= (0.21 X R) – 5,022I= (0.27 X R) – 15,066FORMULAS SOBRE LA APLICACION DE LAS RETENCIONESSOBRE RENTAS DE 5TA. CATEGORIA (D.S. Nº 122-94-EF)MESENE.FEB.MAR.ABR.MAY.JUN.JUL.AGO.SET.OCT.NOV.DIC.RETENCIONES MENSUALES 2002RENTA NETA GLOBAL ANUAL RETENCION DEL MES(Ro x 12) + A + GF + GN(Ro x 11) + A + GF + GN + Ra(Ro x 10) + A + GF + GN + Ra(Ro x 9) + A + GF + GN + Ra(Ro x 8) + A + GF + GN + Ra(Ro x 7) + A + GF + GN + Ra(Ro x 6) + A + 0 + GN + Ra(Ro x 5) + A + 0 + GN + Ra(Ro x 4) + A + 0 + GN + Ra(Ro x 3) + A + 0 + GN + Ra(Ro x 2) + A + 0 + GN + Ra(Ro x 1) + A + 0 + 0 + Rar 1 = I/12r 2 = I/12r 3 = I/12r 4 = (I – a) /9r 5 = (I – b) /8r 6 = (I – b) /8r 7 = (I – b) /8r 8 = (I – c) /5r 9 = (I – d) /4r 10 = (I – d) /4r 11 = (I – d) /4r 12 = I – eRo = Remuneración m<strong>en</strong>sual ordinaria.A = Remuneraciones adicionales percibidas <strong>en</strong> el mes (horas extras, vacaciones trabajadas,gratificación ordinaria percibida, premios, etc. Este valor es variable de acuerdo al mes).Ra = Total Remuneraciones percibidas <strong>en</strong> los meses anteriores. Nótese que no figura estavariable <strong>en</strong> <strong>en</strong>ero pues es el primer mes del ejercicio gravable.GN = Gratificación Ordinaria de Navidad. En diciembre se considerará <strong>en</strong> la variable A, comoya percibida.GF = Gratificación Ordinaria de Fiestas Patrias.NOTA: I = Impuesto Anual r = Ret<strong>en</strong>ción m<strong>en</strong>sual.a = r 1 + r 2 + r 3 b = a + r 4 c = b + r 5 + r 6 + r 7 d = c + r 8 e = d + r 9 + r 10 + r 11FEBRERO 2002 41