LOS DERECHOS DE PESCA EN PERU

Análisis de los derechos de pesca en el Perú con toda la información estadística de la pesquería peruana al año 2014

Análisis de los derechos de pesca en el Perú con toda la información estadística de la pesquería peruana al año 2014

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>LOS</strong> <strong><strong>DE</strong>RECHOS</strong> <strong>DE</strong> <strong>PESCA</strong> <strong>EN</strong> EL <strong>PERU</strong><br />

_____________________________________________________________________________<br />

Sobre la base de este mandato constitucional la Ley sobre el Uso Sostenible de los Recursos<br />

Naturales Renovables (Ley N.° 26821) establece el marco general para promover y regular la<br />

sostenibilidad, persiguiendo un equilibrio dinámico entre el crecimiento económico, la<br />

conservación de los recursos naturales y el medio ambiente. De acuerdo con este principio, las<br />

condiciones de acceso para cada recurso deben ser reguladas por leyes especiales.<br />

El marco normativo principal de los recursos hidrobiológicos viene dado por la Ley General de<br />

Pesca (Ley N° 25977). Esta ley norma la actividad pesquera con el fin de promover su<br />

desarrollo y asegurar un aprovechamiento responsable de los recursos hidrobiológicos.<br />

En el caso de los recursos pesqueros, la Ley 26821 dispone que la Ley General de Pesca (DL<br />

N°. 25977) conserve su plena vigencia, a pesar de que fue dictada con anterioridad a la Ley<br />

sobre el Uso Sostenible de los Recursos Naturales.<br />

En este orden de ideas, las disposiciones contenidas en la Ley General de Pesca constituyen el<br />

marco jurídico adecuado para regular la actividad pesquera y la promoción de su desarrollo<br />

sostenible, mientras que el Reglamento de la Ley General de Pesca (DS N°. 012-2001-PE)<br />

establece normas para la determinación de principios y medidas reguladoras que han de<br />

aplicarse a las actividades de pesca o extracción de los recursos acuáticos vivos. De acuerdo al<br />

principio establecido en la ley y en su reglamento, cada pesquería es tratada como una unidad<br />

diferenciada (Artículo 12° DL N°. 25977), teniendo presente que para definir el nivel de<br />

explotación apropiado a los objetivos del ordenamiento se debe delimitar la unidad de<br />

población.<br />

La Ley General de Pesca enfatiza la necesidad de crear un ordenamiento pesquero que permita<br />

administrar la pesquería, “sobre la base del conocimiento actualizado de sus componentes<br />

biológico - pesquero, económicos y sociales”, tomando en cuenta el tipo de pesquería y<br />

tratando de conciliar la sostenibilidad del recurso con los beneficios económicos y sociales de su<br />

explotación.<br />

EL <strong>EN</strong>FOQUE CIUDADANO PARA LA <strong>PESCA</strong><br />

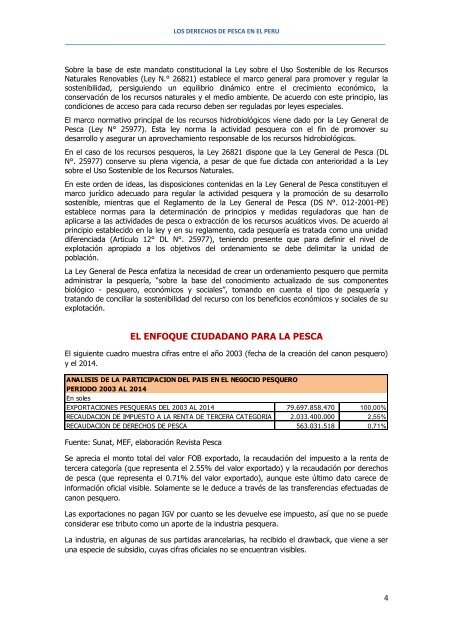

El siguiente cuadro muestra cifras entre el año 2003 (fecha de la creación del canon pesquero)<br />

y el 2014.<br />

ANALISIS <strong>DE</strong> LA PARTICIPACION <strong>DE</strong>L PAIS <strong>EN</strong> EL NEGOCIO PESQUERO<br />

PERIODO 2003 AL 2014<br />

En soles<br />

EXPORTACIONES PESQUERAS <strong>DE</strong>L 2003 AL 2014 79.697.858.470 100,00%<br />

RECAUDACION <strong>DE</strong> IMPUESTO A LA R<strong>EN</strong>TA <strong>DE</strong> TERCERA CATEGORIA 2.033.400.000 2,55%<br />

RECAUDACION <strong>DE</strong> <strong><strong>DE</strong>RECHOS</strong> <strong>DE</strong> <strong>PESCA</strong> 563.031.518 0,71%<br />

Fuente: Sunat, MEF, elaboración Revista Pesca<br />

Se aprecia el monto total del valor FOB exportado, la recaudación del impuesto a la renta de<br />

tercera categoría (que representa el 2.55% del valor exportado) y la recaudación por derechos<br />

de pesca (que representa el 0.71% del valor exportado), aunque este último dato carece de<br />

información oficial visible. Solamente se le deduce a través de las transferencias efectuadas de<br />

canon pesquero.<br />

Las exportaciones no pagan IGV por cuanto se les devuelve ese impuesto, así que no se puede<br />

considerar ese tributo como un aporte de la industria pesquera.<br />

La industria, en algunas de sus partidas arancelarias, ha recibido el drawback, que viene a ser<br />

una especie de subsidio, cuyas cifras oficiales no se encuentran visibles.<br />

4