Vuosikertomus 2007 - Stora Enso

Vuosikertomus 2007 - Stora Enso

Vuosikertomus 2007 - Stora Enso

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Liite 27 Rahoitusinstrumentit<br />

Oma pääoma<br />

– Suoraan omaan pääomaan kirjatut nettotulot<br />

Eräät johdannaiset on määritelty rahavirtaa suojaaviksi ja<br />

niiden käyvän arvon muutokset kirjataan suoraan muihin<br />

oman pääoman nettotuloihin sisältyvään suojausrahastoon.<br />

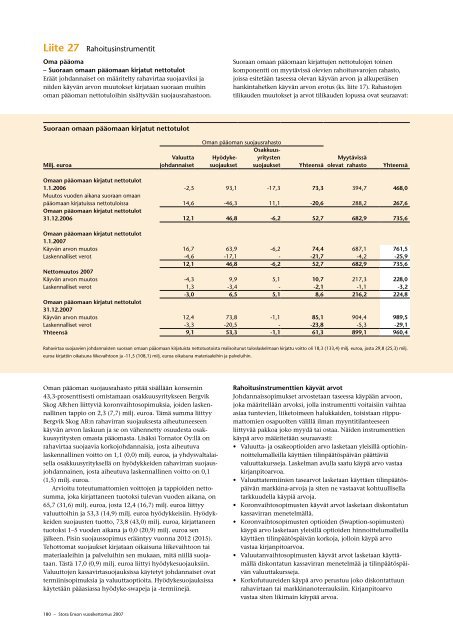

Suoraan omaan pääomaan kirjatut nettotulot<br />

Milj. euroa<br />

180 – <strong>Stora</strong> <strong>Enso</strong>n vuosikertomus <strong>2007</strong><br />

Valuutta<br />

johdannaiset<br />

Suoraan omaan pääomaan kirjattujen nettotulojen toinen<br />

komponentti on myytävissä olevien rahoitusvarojen rahasto,<br />

joissa esitetään taseessa olevan käyvän arvon ja alkuperäisen<br />

hankintahetken käyvän arvon erotus (ks. liite 17). Rahastojen<br />

tilikauden muutokset ja arvot tilikauden lopussa ovat seuraavat:<br />

Oman pääoman suojausrahasto<br />

Hyödyke-<br />

suojaukset<br />

Osakkuusyritysten<br />

suojaukset Yhteensä<br />

Myytävissä<br />

olevat rahasto Yhteensä<br />

Omaan pääomaan kirjatut nettotulot<br />

1.1.2006 -2,5 93,1 -17,3 73,3 394,7 468,0<br />

Muutos vuoden aikana suoraan omaan<br />

pääomaan kirjatuissa nettotuloissa 14,6 -46,3 11,1 -20,6 288,2 267,6<br />

Omaan pääomaan kirjatut nettotulot<br />

31.12.2006 12,1 46,8 -6,2 52,7 682,9 735,6<br />

Omaan pääomaan kirjatut nettotulot<br />

1.1.<strong>2007</strong><br />

Käyvän arvon muutos 16,7 63,9 -6,2 74,4 687,1 761,5<br />

Laskennalliset verot -4,6 -17,1 - -21,7 -4,2 -25,9<br />

12,1 46,8 -6,2 52,7 682,9 735,6<br />

Nettomuutos <strong>2007</strong><br />

Käyvän arvon muutos -4,3 9,9 5,1 10,7 217,3 228,0<br />

Laskennalliset verot 1,3 -3,4 - -2,1 -1,1 -3,2<br />

-3,0 6,5 5,1 8,6 216,2 224,8<br />

Omaan pääomaan kirjatut nettotulot<br />

31.12.<strong>2007</strong><br />

Käyvän arvon muutos 12,4 73,8 -1,1 85,1 904,4 989,5<br />

Laskennalliset verot -3,3 -20,5 - -23,8 -5,3 -29,1<br />

Yhteensä 9,1 53,3 -1,1 61,3 899,1 960,4<br />

Rahavirtaa suojaavien johdannaisten suoraan omaan pääomaan kirjatuista nettotuotoista realisoitunut tuloslaskelmaan kirjattu voitto oli 18,3 (133,4) milj. euroa, josta 29,8 (25,3) milj.<br />

euroa kirjattiin oikaisuna liikevaihtoon ja -11,5 (108,1) milj. euroa oikaisuna materiaaleihin ja palveluihin.<br />

Oman pääoman suojausrahasto pitää sisällään konsernin<br />

43,3-prosenttisesti omistamaan osakkuusyritykseen Bergvik<br />

Skog AB:hen liittyviä koronvaihtosopimuksia, joiden laskennallinen<br />

tappio on 2,3 (7,7) milj. euroa. Tämä summa liittyy<br />

Bergvik Skog AB:n rahavirran suojauksesta aiheutuneeseen<br />

käyvän arvon laskuun ja se on vähennetty osuudesta osakkuusyritysten<br />

omasta pääomasta. Lisäksi Tornator Oy:llä on<br />

rahavirtaa suojaavia korkojohdannaisia, josta aiheutuva<br />

laskennallinen voitto on 1,1 (0,0) milj. euroa, ja yhdysvaltalaisella<br />

osakkuusyrityksellä on hyödykkeiden rahavirran suojausjohdannainen,<br />

josta aiheutuva laskennallinen voitto on 0,1<br />

(1,5) milj. euroa.<br />

Arvioitu toteutumattomien voittojen ja tappioiden nettosumma,<br />

joka kirjattaneen tuotoksi tulevan vuoden aikana, on<br />

65,7 (31,6) milj. euroa, josta 12,4 (16,7) milj. euroa liittyy<br />

valuuttoihin ja 53,3 (14,9) milj. euroa hyödykkeisiin. Hyödykkeiden<br />

suojausten tuotto, 73,8 (43,0) milj. euroa, kirjattaneen<br />

tuotoksi 1–5 vuoden aikana ja 0,0 (20,9) milj. euroa sen<br />

jälkeen. Pisin suojaussopimus erääntyy vuonna 2012 (2015).<br />

Tehottomat suojaukset kirjataan oikaisuna liikevaihtoon tai<br />

materiaaleihin ja palveluihin sen mukaan, mitä niillä suojataan.<br />

Tästä 17,0 (0,9) milj. euroa liittyi hyödykesuojauksiin.<br />

Valuuttojen kassavirtasuojauksissa käytetyt johdannaiset ovat<br />

termiinisopimuksia ja valuuttaoptioita. Hyödykesuojauksissa<br />

käytetään pääasiassa hyödyke-swapeja ja -termiinejä.<br />

Rahoitusinstrumenttien käyvät arvot<br />

Johdannaissopimukset arvostetaan taseessa käypään arvoon,<br />

joka määritellään arvoksi, jolla instrumentti voitaisiin vaihtaa<br />

asiaa tuntevien, liiketoimeen halukkaiden, toisistaan riippumattomien<br />

osapuolten välillä ilman myyntitilanteeseen<br />

liittyvää pakkoa joko myydä tai ostaa. Näiden instrumenttien<br />

käypä arvo määritetään seuraavasti:<br />

• Valuutta- ja osakeoptioiden arvo lasketaan yleisillä optiohinnoittelumalleilla<br />

käyttäen tilinpäätöspäivän päättäviä<br />

valuuttakursseja. Laskelman avulla saatu käypä arvo vastaa<br />

kirjanpitoarvoa.<br />

• Valuuttatermiinien tasearvot lasketaan käyttäen tilinpäätöspäivän<br />

markkina-arvoja ja siten ne vastaavat kohtuullisella<br />

tarkkuudella käypiä arvoja.<br />

• Koronvaihtosopimusten käyvät arvot lasketaan diskontatun<br />

kassavirran menetelmällä.<br />

• Koronvaihtosopimusten optioiden (Swaption-sopimusten)<br />

käypä arvo lasketaan yleisillä optioiden hinnoittelumalleilla<br />

käyttäen tilinpäätöspäivän korkoja, jolloin käypä arvo<br />

vastaa kirjanpitoarvoa.<br />

• Valuutanvaihtosopimusten käyvät arvot lasketaan käyttämällä<br />

diskontatun kassavirran menetelmää ja tilinpäätöspäivän<br />

valuuttakursseja.<br />

• Korkofutuureiden käypä arvo perustuu joko diskontattuun<br />

rahavirtaan tai markkinanoteerauksiin. Kirjanpitoarvo<br />

vastaa siten likimain käypää arvoa.