Guide pratique du Statut Unique

Guide pratique du Statut Unique

Guide pratique du Statut Unique

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Sont assimilées aux heures de travail les heures correspondant à une indemnisation à charge de l’employeur pour cause d’incapacité de<br />

travail ainsi que celles correspondant à des congés légaux. 4<br />

Ne doivent pas être inclus dans la déclaration des heures de travail les jours fériés légaux et ceux d’usage pendant lesquels le salarié n’a<br />

pas ou n’aurait pas travaillé.<br />

Déclaration des heures supplémentaires<br />

L’employeur est obligé de déclarer séparément la rémunération des heures supplémentaires non majorées (100 %) et les heures correspondantes.<br />

Le montant des heures supplémentaires était auparavant déclaré sous la rubrique «salaire brut». Or, comme il est dorénavant exempt<br />

<strong>du</strong> paiement de cotisations sociales sauf pour les risques maladie (soins de santé) et dépendance, une déclaration à part s’impose.<br />

Il est à noter que les majorations sur les heures supplémentaires ne sont pas à déclarer. Par ailleurs, les heures supplémentaires non rémunérées<br />

mais compensées par <strong>du</strong> temps de repos rémunéré ou comptabilisées sur un compte épargne temps ne sont pas non plus à déclarer.<br />

Déclaration des gratifications, participations, avantages en espèces et en nature<br />

Cette rubrique englobe tous les éléments cotisables qui ne font pas partie d’une autre rubrique (tels que les prestations en nature et les<br />

prestations en espèces qui ne sont pas payables mensuellement). Ils sont cotisables pour tous les risques à l’exception <strong>du</strong> risque maladieespèces.<br />

Déclaration <strong>du</strong> chômage intempéries et <strong>du</strong> chômage conjoncturel<br />

Désormais, le chômage intempéries et le chômage conjoncturel sont à déclarer dans une même rubrique «chômage». Il en est de même des<br />

heures afférentes (à déclarer dans la rubrique «heures chômées»).<br />

La déclaration séparée était <strong>du</strong>e au traitement différent des deux sortes de chômage pour le calcul des cotisations sociales. Etant donné<br />

que ces indemnités de compensation sont dorénavant cotisables au même titre pour les différents risques sauf pour l’assurance accidents<br />

(et les prestations familiales), une déclaration séparée ne s’impose plus.<br />

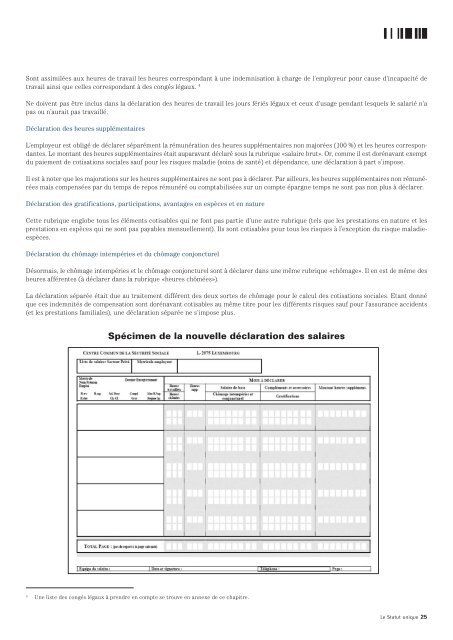

Spécimen de la nouvelle déclaration des salaires<br />

4 Une liste des congés légaux à prendre en compte se trouve en annexe de ce chapitre.<br />

Le <strong>Statut</strong> unique 2