Relatório de Sustentabilidade Medical 2017

Publicado em 25 de abril de 2018

Publicado em 25 de abril de 2018

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

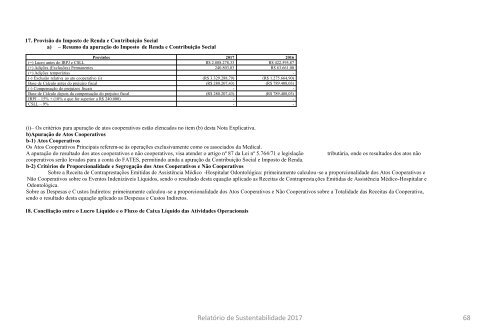

17. Provisão do Imposto <strong>de</strong> Renda e Contribuição Social<br />

a) – Resumo da apuração do Imposto <strong>de</strong> Renda e Contribuição Social<br />

Provisões <strong>2017</strong> 2016<br />

(=) Lucro antes do IRPJ e CSLL R$ 2.808.278,33 R$ 422.595,87<br />

(+) Adições (Exclusões) Permanentes 240.803,03 R$ 63.661,00<br />

(+) Adições temporárias -<br />

(-) Exclusão relativa ao ato cooperativo (i) (R$ 3.329.288,79) (R$ 1.275.664,90)<br />

Base <strong>de</strong> Cálculo antes do prejuízo fiscal (R$ 280.207,43) (R$ 789.408,03)<br />

(-) Compensação do prejuízos fiscais - -<br />

Base <strong>de</strong> Cálculo <strong>de</strong>pois da compensação do prejuízo fiscal (R$ 280.207,43) (R$ 789.408,03)<br />

IRPJ – 15% + (10% o que for superior a R$ 240.000) - -<br />

CSLL – 9% - -<br />

(i)– Os critérios para apuração <strong>de</strong> atos cooperativos estão elencados no item (b) <strong>de</strong>sta Nota Explicativa.<br />

b)Apuração <strong>de</strong> Atos Cooperativos<br />

b-1) Atos Cooperativos<br />

Os Atos Cooperativos Principais referem-se às operações exclusivamente como os associados da <strong>Medical</strong>.<br />

A apuração do resultado dos atos cooperativos e não cooperativos, visa aten<strong>de</strong>r o artigo nº 87 da Lei nº 5.764/71 e legislação tributária, on<strong>de</strong> os resultados dos atos não<br />

cooperativos serão levados para a conta do FATES, permitindo ainda a apuração da Contribuição Social e Imposto <strong>de</strong> Renda.<br />

b-2) Critérios <strong>de</strong> Proporcionalida<strong>de</strong> e Segregação dos Atos Cooperativos e Não Cooperativos<br />

Sobre a Receita <strong>de</strong> Contraprestações Emitidas <strong>de</strong> Assistência Médico -Hospitalar Odontológica: primeiramente calculou -se a proporcionalida<strong>de</strong> dos Atos Cooperativos e<br />

Não Cooperativos sobre os Eventos In<strong>de</strong>nizáveis Líquidos, sendo o resultado <strong>de</strong>sta equação aplicado as Receitas <strong>de</strong> Contrapresta ções Emitidas <strong>de</strong> Assistência Médico-Hospitalar e<br />

Odontológica.<br />

Sobre as Despesas e C ustos Indiretos: primeiramente calculou-se a proporcionalida<strong>de</strong> dos Atos Cooperativos e Não Cooperativos sobre a Totalida<strong>de</strong> das Receitas da Cooperativa,<br />

sendo o resultado <strong>de</strong>sta equação aplicado as Despesas e Custos Indiretos.<br />

18. Conciliação entre o Lucro Líquido e o Fluxo <strong>de</strong> Caixa Líquido das Ativida<strong>de</strong>s Operacionais<br />

<strong>Relatório</strong> <strong>de</strong> Sustentabilida<strong>de</strong> <strong>2017</strong> 68