Ladda ned - Suomen Pankki

Ladda ned - Suomen Pankki

Ladda ned - Suomen Pankki

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

%<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

Figur 15.<br />

Faktisk och förväntad 3 mån. ränta*<br />

1<br />

2<br />

3<br />

4 5 6 7<br />

11<br />

1994 1995 1996 1997 1998<br />

1. 3 mån. helibor<br />

2. Ränteförväntningar 15.1.1994<br />

3. " 15.4.1994<br />

4. " 15.7.1994<br />

5. " 14.10.1994<br />

6. " 16.1.1995<br />

7. " 13.4.1995<br />

8. " 14.7.1995<br />

9. " 13.10.1995<br />

8<br />

9<br />

10<br />

12<br />

13<br />

14<br />

15<br />

10. Ränteförväntningar 15.11.1995<br />

11. " 20.12.1995<br />

12. " 1.4.1996<br />

13. " 16.8.1996<br />

14. " 23.9.1996<br />

15. " 31.12.1996<br />

16. " 18.7.1997<br />

17. " 13.11.1997<br />

18. " 15.12.1997<br />

* Den förväntade räntan baserar sig på terminsräntenoteringar.<br />

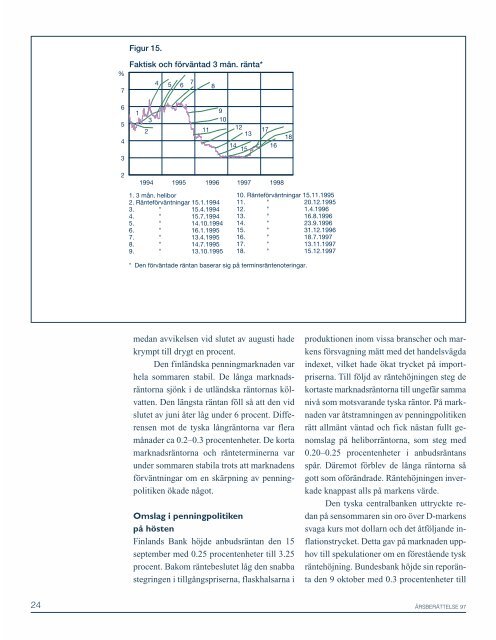

medan avvikelsen vid slutet av augusti hade<br />

krympt till drygt en procent.<br />

Den finländska penningmarknaden var<br />

hela sommaren stabil. De långa marknadsräntorna<br />

sjönk i de utländska räntornas kölvatten.<br />

Den längsta räntan föll så att den vid<br />

slutet av juni åter låg under 6 procent. Differensen<br />

mot de tyska långräntorna var flera<br />

månader ca 0.2–0.3 procentenheter. De korta<br />

marknadsräntorna och ränteterminerna var<br />

under sommaren stabila trots att marknadens<br />

förväntningar om en skärpning av penningpolitiken<br />

ökade något.<br />

Omslag i penningpolitiken<br />

på hösten<br />

Finlands Bank höjde anbudsräntan den 15<br />

september med 0.25 procentenheter till 3.25<br />

procent. Bakom räntebeslutet låg den snabba<br />

stegringen i tillgångspriserna, flaskhalsarna i<br />

produktionen inom vissa branscher och markens<br />

försvagning mätt med det handelsvägda<br />

indexet, vilket hade ökat trycket på importpriserna.<br />

Till följd av räntehöjningen steg de<br />

kortaste marknadsräntorna till ungefär samma<br />

nivå som motsvarande tyska räntor. På marknaden<br />

var åtstramningen av penningpolitiken<br />

rätt allmänt väntad och fick nästan fullt genomslag<br />

på heliborräntorna, som steg med<br />

0.20–0.25 procentenheter i anbudsräntans<br />

spår. Däremot förblev de långa räntorna så<br />

gott som oförändrade. Räntehöjningen inverkade<br />

knappast alls på markens värde.<br />

Den tyska centralbanken uttryckte redan<br />

på sensommaren sin oro över D-markens<br />

svaga kurs mot dollarn och det åtföljande inflationstrycket.<br />

Detta gav på marknaden upphov<br />

till spekulationer om en förestående tysk<br />

räntehöjning. Bundesbank höjde sin reporänta<br />

den 9 oktober med 0.3 procentenheter till<br />

24 ÅRSBERÄTTELSE 97<br />

17<br />

16<br />

18