Ladda ned - Suomen Pankki

Ladda ned - Suomen Pankki

Ladda ned - Suomen Pankki

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Mrd.<br />

mk<br />

175<br />

150<br />

125<br />

100<br />

75<br />

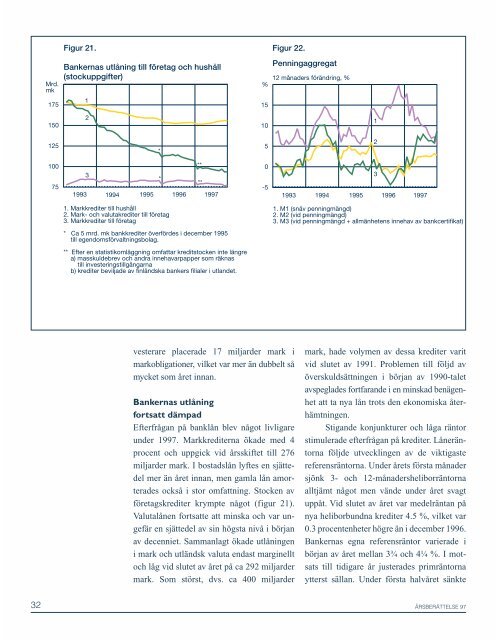

Figur 21.<br />

Bankernas utlåning till företag och hushåll<br />

(stockuppgifter)<br />

1<br />

1993<br />

2<br />

3<br />

1994<br />

1995<br />

1996<br />

1997<br />

1. Markkrediter till hushåll<br />

2. Mark- och valutakrediter till företag<br />

3. Markkrediter till företag<br />

* Ca 5 mrd. mk bankkrediter överfördes i december 1995<br />

till egendomsförvaltningsbolag.<br />

** Efter en statistikomläggning omfattar kreditstocken inte längre<br />

a) masskuldebrev och andra innehavarpapper som räknas<br />

till investeringstillgångarna<br />

b) krediter beviljade av finländska bankers filialer i utlandet.<br />

*<br />

*<br />

**<br />

**<br />

vesterare placerade 17 miljarder mark i<br />

markobligationer, vilket var mer än dubbelt så<br />

mycket som året innan.<br />

Bankernas utlåning<br />

fortsatt dämpad<br />

Efterfrågan på banklån blev något livligare<br />

under 1997. Markkrediterna ökade med 4<br />

procent och uppgick vid årsskiftet till 276<br />

miljarder mark. I bostadslån lyftes en sjättedel<br />

mer än året innan, men gamla lån amorterades<br />

också i stor omfattning. Stocken av<br />

företagskrediter krympte något (figur 21).<br />

Valutalånen fortsatte att minska och var ungefär<br />

en sjättedel av sin högsta nivå i början<br />

av decenniet. Sammanlagt ökade utlåningen<br />

i mark och utländsk valuta endast marginellt<br />

och låg vid slutet av året på ca 292 miljarder<br />

mark. Som störst, dvs. ca 400 miljarder<br />

mark, hade volymen av dessa krediter varit<br />

vid slutet av 1991. Problemen till följd av<br />

överskuldsättningen i början av 1990-talet<br />

avspeglades fortfarande i en minskad benägenhet<br />

att ta nya lån trots den ekonomiska återhämtningen.<br />

Stigande konjunkturer och låga räntor<br />

stimulerade efterfrågan på krediter. Låneräntorna<br />

följde utvecklingen av de viktigaste<br />

referensräntorna. Under årets första månader<br />

sjönk 3- och 12-månadersheliborräntorna<br />

alltjämt något men vände under året svagt<br />

uppåt. Vid slutet av året var medelräntan på<br />

nya heliborbundna krediter 4.5 %, vilket var<br />

0.3 procentenheter högre än i december 1996.<br />

Bankernas egna referensräntor varierade i<br />

början av året mellan 3¾ och 4¼ %. I motsats<br />

till tidigare år justerades primräntorna<br />

ytterst sällan. Under första halvåret sänkte<br />

32 ÅRSBERÄTTELSE 97<br />

%<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

Figur 22.<br />

Penningaggregat<br />

12 månaders förändring, %<br />

1993<br />

1994<br />

1995<br />

1996<br />

1997<br />

1. M1 (snäv penningmängd)<br />

2. M2 (vid penningmängd)<br />

3. M3 ( vid penningmängd + allmänhetens innehav av bankcertifikat)<br />

1<br />

2<br />

3