Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

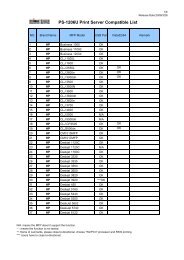

轉 換 階 段 工 作 項 目 主 要 內 容 預 完 日 執 行 進 度<br />

報 表 資 料 產 出 及 編 製<br />

流 程 , 確 認 是 否 有 更<br />

有 效 率 之 流 程 或 方<br />

法 。<br />

第 四 階 段 :<br />

調 整 與 改 善<br />

4. 持 續 與 利 害 確 認 財 務 報 表 已 依 規 定 一 ○ 一 年 第 一 ○ 一 年 第 一 季 辦<br />

關 係 人 溝 通 揭 露 採 用 IFRS 之 計 一 季 理<br />

導 入 IFRS 畫 及 影 響 等 事 項 , 並<br />

之 影 響 與 利 害 關 係 人 持 續<br />

溝 通 導 入 影 響 。<br />

1. 持 續 進 行 建 立 機 制 , 持 續 留 意 一 ○ 二 年 後 將 於 一 ○ 二 年 後 持<br />

IFRS 流 程 分 IFRS 規 定 之 變 動 對<br />

續 進 行<br />

析 與 改 善 作 公 司 會 計 政 策 及 營<br />

業<br />

運 之 影 響 , 並 提 出 改<br />

善 。<br />

2. 持 續 與 利 害 持 續 與 利 害 關 係 人 溝 通 一 ○ 二 年 後 將 於 一 ○ 二 年 後 持<br />

關 係 人 溝 通 各 項 IFRS 因 應 作 為<br />

續 進 行<br />

及 法 令 規 定 揭 露 事<br />

項 。<br />

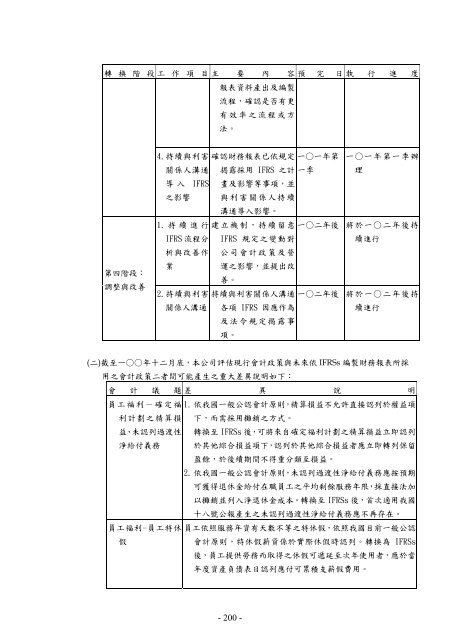

( 二 ) 截 至 一 ○○ 年 十 二 月 底 , 本 公 司 評 估 現 行 會 計 政 策 與 未 來 依 IFRSs 編 製 財 務 報 表 所 採<br />

用 之 會 計 政 策 二 者 間 可 能 產 生 之 重 大 差 異 說 明 如 下 :<br />

會 計 議 題 差 異 說 明<br />

員 工 福 利 - 確 定 福 1. 依 我 國 一 般 公 認 會 計 原 則 , 精 算 損 益 不 允 許 直 接 認 列 於 權 益 項<br />

利 計 劃 之 精 算 損 下 , 而 需 採 用 攤 銷 之 方 式 。<br />

益 、 未 認 列 過 渡 性 轉 換 至 IFRSs 後 , 可 將 來 自 確 定 福 利 計 劃 之 精 算 損 益 立 即 認 列<br />

淨 給 付 義 務 於 其 他 綜 合 損 益 項 下 , 認 列 於 其 他 綜 合 損 益 者 應 立 即 轉 列 保 留<br />

盈 餘 , 於 後 續 期 間 不 得 重 分 類 至 損 益 。<br />

2. 依 我 國 一 般 公 認 會 計 原 則 , 未 認 列 過 渡 性 淨 給 付 義 務 應 按 預 期<br />

可 獲 得 退 休 金 給 付 在 職 員 工 之 平 均 剩 餘 服 務 年 限 , 採 直 接 法 加<br />

以 攤 銷 並 列 入 淨 退 休 金 成 本 。 轉 換 至 IFRSs 後 , 首 次 適 用 我 國<br />

十 八 號 公 報 產 生 之 未 認 列 過 渡 性 淨 給 付 義 務 應 不 再 存 在 。<br />

員 工 福 利 - 員 工 特 休 員 工 依 照 服 務 年 資 有 天 數 不 等 之 特 休 假 , 依 照 我 國 目 前 一 般 公 認<br />

假<br />

會 計 原 則 , 特 休 假 薪 資 係 於 實 際 休 假 時 認 列 。 轉 換 為 IFRSs<br />

後 , 員 工 提 供 勞 務 而 取 得 之 休 假 可 遞 延 至 次 年 使 用 者 , 應 於 當<br />

年 度 資 產 負 債 表 日 認 列 應 付 可 累 積 支 薪 假 費 用 。<br />

- 200 -