Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

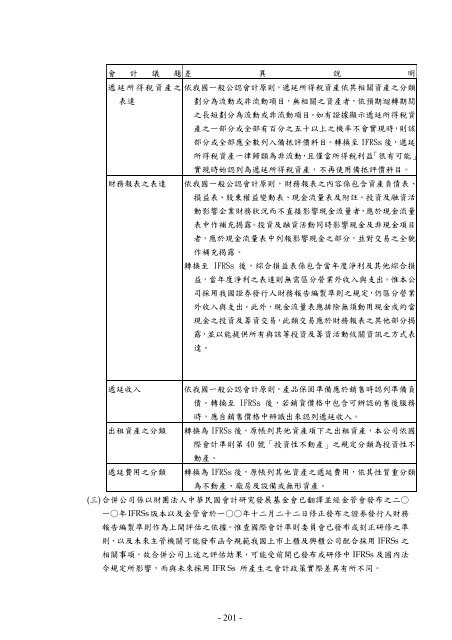

會 計 議 題 差 異 說 明<br />

遞 延 所 得 稅 資 產 之 依 我 國 一 般 公 認 會 計 原 則 , 遞 延 所 得 稅 資 產 依 其 相 關 資 產 之 分 類<br />

表 達<br />

劃 分 為 流 動 或 非 流 動 項 目 , 無 相 關 之 資 產 者 , 依 預 期 迴 轉 期 間<br />

之 長 短 劃 分 為 流 動 或 非 流 動 項 目 。 如 有 證 據 顯 示 遞 延 所 得 稅 資<br />

產 之 一 部 分 或 全 部 有 百 分 之 五 十 以 上 之 機 率 不 會 實 現 時 , 則 該<br />

部 分 或 全 部 應 全 數 列 入 備 抵 評 價 科 目 。 轉 換 至 IFRSs 後 , 遞 延<br />

所 得 稅 資 產 一 律 歸 類 為 非 流 動 , 且 僅 當 所 得 稅 利 益 「 很 有 可 能 」<br />

實 現 時 始 認 列 為 遞 延 所 得 稅 資 產 , 不 再 使 用 備 抵 評 價 科 目 。<br />

財 務 報 表 之 表 達 依 我 國 一 般 公 認 會 計 原 則 , 財 務 報 表 之 內 容 係 包 含 資 產 負 債 表 、<br />

損 益 表 、 股 東 權 益 變 動 表 、 現 金 流 量 表 及 附 註 。 投 資 及 融 資 活<br />

動 影 響 企 業 財 務 狀 況 而 不 直 接 影 響 現 金 流 量 者 , 應 於 現 金 流 量<br />

表 中 作 補 充 揭 露 。 投 資 及 融 資 活 動 同 時 影 響 現 金 及 非 現 金 項 目<br />

者 , 應 於 現 金 流 量 表 中 列 報 影 響 現 金 之 部 分 , 並 對 交 易 之 全 貌<br />

作 補 充 揭 露 。<br />

轉 換 至 IFRSs 後 , 綜 合 損 益 表 係 包 含 當 年 度 淨 利 及 其 他 綜 合 損<br />

益 , 當 年 度 淨 利 之 表 達 則 無 需 區 分 營 業 外 收 入 與 支 出 。 惟 本 公<br />

司 採 用 我 國 證 券 發 行 人 財 務 報 告 編 製 準 則 之 規 定 , 仍 區 分 營 業<br />

外 收 入 與 支 出 。 此 外 , 現 金 流 量 表 應 排 除 無 須 動 用 現 金 或 約 當<br />

現 金 之 投 資 及 籌 資 交 易 , 此 類 交 易 應 於 財 務 報 表 之 其 他 部 分 揭<br />

露 , 並 以 能 提 供 所 有 與 該 等 投 資 及 籌 資 活 動 攸 關 資 訊 之 方 式 表<br />

達 。<br />

遞 延 收 入<br />

依 我 國 一 般 公 認 會 計 原 則 , 產 品 保 固 準 備 應 於 銷 售 時 認 列 準 備 負<br />

債 。 轉 換 至 IFRSs 後 , 若 銷 貨 價 格 中 包 含 可 辨 認 的 售 後 服 務<br />

時 , 應 自 銷 售 價 格 中 辨 識 出 來 認 列 遞 延 收 入 。<br />

出 租 資 產 之 分 類 轉 換 為 IFRSs 後 , 原 帳 列 其 他 資 產 項 下 之 出 租 資 產 , 本 公 司 依 國<br />

際 會 計 準 則 第 40 號 「 投 資 性 不 動 產 」 之 規 定 分 類 為 投 資 性 不<br />

動 產 。<br />

遞 延 費 用 之 分 類 轉 換 為 IFRSs 後 , 原 帳 列 其 他 資 產 之 遞 延 費 用 , 依 其 性 質 重 分 類<br />

為 不 動 產 、 廠 房 及 設 備 或 無 形 資 產 。<br />

( 三 ) 合 併 公 司 係 以 財 團 法 人 中 華 民 國 會 計 研 究 發 展 基 金 會 已 翻 譯 並 經 金 管 會 發 布 之 二 ○<br />

一 ○ 年 IFRSs 版 本 以 及 金 管 會 於 一 ○○ 年 十 二 月 二 十 二 日 修 正 發 布 之 證 券 發 行 人 財 務<br />

報 告 編 製 準 則 作 為 上 開 評 估 之 依 據 。 惟 查 國 際 會 計 準 則 委 員 會 已 發 布 或 刻 正 研 修 之 準<br />

則 , 以 及 未 來 主 管 機 關 可 能 發 布 函 令 規 範 我 國 上 市 上 櫃 及 興 櫃 公 司 配 合 採 用 IFRSs 之<br />

相 關 事 項 , 故 合 併 公 司 上 述 之 評 估 結 果 , 可 能 受 前 開 已 發 布 或 研 修 中 IFRSs 及 國 內 法<br />

令 規 定 所 影 響 , 而 與 未 來 採 用 IFR Ss 所 產 生 之 會 計 政 策 實 際 差 異 有 所 不 同 。<br />

- 201 -