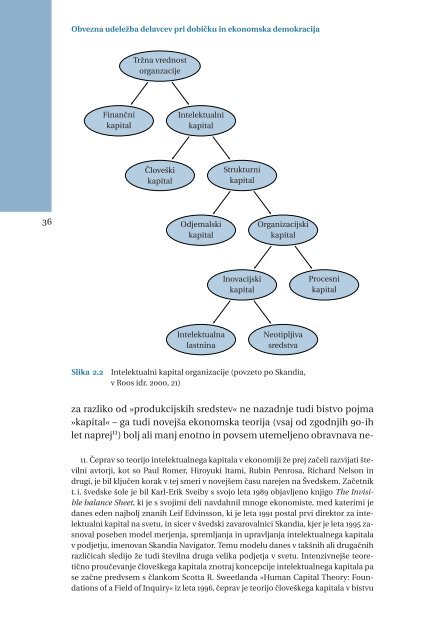

Obvez<strong>na</strong> udeležba delavcev pri dobičku in ekonomska demokracijaTrž<strong>na</strong> vrednostorganzacijeFi<strong>na</strong>nčnikapitalIntelektualnikapitalČloveškikapitalStrukturnikapital36OdjemalskikapitalOrganizacijskikapitalInovacijskikapitalProcesnikapitalIntelektual<strong>na</strong>lastni<strong>na</strong>NeotipljivasredstvaSlika 2.2Intelektualni kapital organizacije (povzeto po Skandia,v Roos idr. 2000, 21)za razliko od »produkcijskih sredstev« ne <strong>na</strong>zadnje tudi bistvo pojma»kapital« – ga tudi novejša ekonomska teorija (vsaj od zgodnjih 90-ihlet <strong>na</strong>prej 11 ) bolj ali manj enotno in povsem utemeljeno obrav<strong>na</strong>va ne-11. Čeprav so teorijo intelektualnega kapitala v ekonomiji že prej začeli razvijati številniavtorji, kot so Paul Romer, Hiroyuki Itami, Rubin Penrosa, Richard Nelson indrugi, je bil ključen korak v tej smeri v novejšem času <strong>na</strong>rejen <strong>na</strong> Švedskem. Začetnikt.i.švedskešolejebilKarl-ErikSveibyssvojoleta1989 objavljeno knjigo The Invisiblebalance Sheet, ki je s svojimi deli <strong>na</strong>vdahnil mnoge ekonomiste, med katerimi jedanes eden <strong>na</strong>jbolj z<strong>na</strong>nih Leif Edvinsson, ki je leta 1991 postal prvi direktor za intelektualnikapital <strong>na</strong> svetu, in sicer v švedski zavarovalnici Skandia, kjer je leta 1995 zasnovalposeben model merjenja, spremljanja in upravljanja intelektualnega kapitalav podjetju, imenovan Skandia Navigator. Temu modelu danes v takšnih ali drugačnihrazličicah sledijo že tudi števil<strong>na</strong> druga velika podjetja v svetu. Intenzivnejše teoretičnoproučevanje človeškega kapitala znotraj koncepcije intelektualnega kapitala pase začne predvsem s člankom Scotta R. Sweetlanda »Human Capital Theory: Foundationsof a Field of Inquiry« iz leta 1996,čeprav je teorijo človeškega kapitala v bistvu

Mato Gostišasporno kot kapital v pravem pomenu besede, 12 ne večkot»delovnosilo«in »poslovni strošek«.Nova družbenoekonomska realnost – izjemno hitro <strong>na</strong>raščajočpomenčloveškega kapitala. In pomen tega kapitala za ustvarjanje nove vrednostiv produkcijskih procesih (v primerjavi s fi<strong>na</strong>nčnim) danes, v<strong>novi</strong> objektivni družbenoekonomski realnosti – torej v eri z<strong>na</strong>nja, 13 izjemnohitro <strong>na</strong>rašča, tako da predstavlja tudi vse večji in – posebej vnekaterih propulzivnih panogah 14 – že tudi pretežni del tržne vrednostipodjetij. 15 Najsamozailustracijopripomnimo,danekrožineutezasnovalže Gary Becker s svojo knjigo Human Capital iz leta 1964. Nadaljnja intenziv<strong>na</strong>z<strong>na</strong>nstve<strong>na</strong> raziskovanja in proučevanja te problematike so privedla do tega,da danes obstajajo že številne metode konkretnega merjenja človeškega in intelektualnegakapitala <strong>na</strong>sploh, ter da je danes bolj ali manj enotno sprejet (in z manjšimirazlikami) tudi definiran pojem in sestavine intelektualnega podjetij, kakor tudi, da jev stroki že dogovorjeno tudi bolj ali manj enotno izrazoslovje za opisovanje intelektualnegakapitala in njegovih sestavin. Teorija intelektualnega kapitala, ki je bila razvitav prejšnjem desetletju, je tako zagotovo e<strong>na</strong> <strong>na</strong>jpomembnejših teorij nove ekonomije.Eden od pionirjev te teorije Thomas A. Stewart pa je v svoji knjigi, bestsellerju IntellectualCapital: The New Wealth of Organizations iz leta 1997 v zvezi s tem tudi dokončnoredefiniral standarde in prioritete sodobnega poslovanja in dokazal, da <strong>na</strong>jpomembnejšepremoženje sodobnih podjetij niso materialne dobrine, oprema, fi<strong>na</strong>nč<strong>na</strong> sredstvaali tržni delež, ampak so to neotipljivi resursi: z<strong>na</strong>nje in sposobnosti zaposlenih,patenti, informacije o kupcih in prejšnje izkušnje, ki jih imajo podjetja v svojem »institucio<strong>na</strong>lnemspominu« (povzeto po Kolaković 2003). Odtod tudi z<strong>na</strong><strong>na</strong> in danes žebolj ali manj splošno uveljavlje<strong>na</strong> teza, da so »zaposleni pravzaprav <strong>na</strong>jvečje premoženjeoz. bogastvo in <strong>na</strong>jpomembnejša konkurenč<strong>na</strong> prednost podjetij v sodobnihpogojih gospodarjenja«.12. Intelektualni kapital pomaga v podjetju ustvarjati novo vrednost, je neotipljivosredstvo ter razlika med celotno in fi<strong>na</strong>nčno vrednostjo (Roos idr. 2000, 19). Kovač(poIvančič 2007, 9) definira intelektualni kapital kot nesnovne sestavine podjetja (z<strong>na</strong>nje,sistemi vrednot, odnosi, sposobnost rav<strong>na</strong>nja . . .), ki povečujejo njegovo vrednost inposlovno učinkovitost.13. Gospodarske spremembe v zadnjem desetletju so z<strong>na</strong>nje in informacije postavilev sam vrh konkurenčnih prednosti in uspešnosti podjetja. Pravi izziv torej postajarazumeti različne di<strong>na</strong>mike znotraj teh dejavnikov in različne ekonomske zakonitosti,ki jih usmerjajo. Medtem ko zemljišča, kapital in delov<strong>na</strong> sila sledijo zakonitostizmanjševanja donosnosti, z<strong>na</strong>nje in informacije vodijo v povečanje donosnosti (Roosidr. 2000, 5).14. Strokovnjaki opozarjajo <strong>na</strong> vse večje razlike med t. i. knjigovodsko vrednostjonekaterih podjetij in njihovo dejansko tržno vrednostjo.Velikdelterazlikejet.i.intelektualni kapital. To je še posebej z<strong>na</strong>čilno za propulzivne dejavnosti. (Moži<strong>na</strong>2008, 3)15.Veči<strong>na</strong> tržne vrednosti 500 <strong>na</strong>jvečjih podjetij se <strong>na</strong><strong>na</strong>ša <strong>na</strong> neotipljiva sredstva.Največle-tehpaodpade<strong>na</strong>ljudi,<strong>na</strong>človeški kapital (Dobovišek 2010, 32). Podjetja sose v preteklosti vrednotila <strong>na</strong> podlagi opredmetenih sredstev, v dobi z<strong>na</strong>nja pa to niveč mogoče, kajti z<strong>na</strong>nje prevzema poglavitno vlogo pri vrednotenju podjetja. UstanovaBrookings je z obširno raziskavo ugotovila, da so leta 1962 kar 62 odstotkov ce-37