K novi paradigmi praviÄnosti - Založba Univerze na Primorskem

K novi paradigmi praviÄnosti - Založba Univerze na Primorskem

K novi paradigmi praviÄnosti - Založba Univerze na Primorskem

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

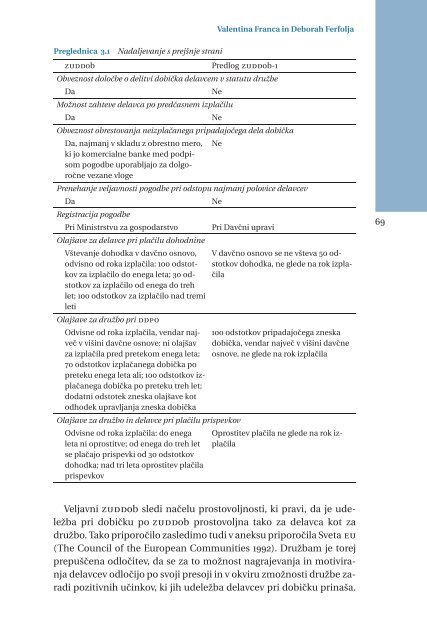

Valenti<strong>na</strong> Franca in Deborah FerfoljaPreglednica 3.1zuddobNadaljevanje s prejšnje straniPredlog zuddob-1Obveznost določbe o delitvi dobička delavcem v statutu družbeDaNeMožnost zahteve delavca po predčasnem izplačiluDaNeObveznost obrestovanja neizplačanega pripadajočega dela dobičkaDa, <strong>na</strong>jmanj v skladu z obrestno mero, Neki jo komercialne banke med podpisompogodbe uporabljajo za dolgoročnevezane vlogePrenehanje veljavnosti pogodbe pri odstopu <strong>na</strong>jmanj polovice delavcevDaNeRegistracija pogodbePri Ministrstvu za gospodarstvo Pri Davčni upraviOlajšave za delavce pri plačilu dohodnineVštevanje dohodka v davčno osnovo,odvisno od roka izplačila: 100 odstotkovza izplačilo do enega leta; 30 odstotkovza izplačilo od enega do trehlet; 100 odstotkov za izplačilo <strong>na</strong>d tremiletiOlajšave za družbo pri ddpoOdvisne od roka izplačila, vendar <strong>na</strong>jvečvvišinidavčneosnove: ni olajšavza izplačila pred pretekom enega leta;70 odstotkov izplačanega dobička popreteku enega leta ali; 100 odstotkov izplačanegadobička po preteku treh let;dodatni odstotek zneska olajšave kotodhodek upravljanja zneska dobičkaOlajšave za družbo in delavce pri plačilu prispevkovOdvisne od roka izplačila: do enegaleta ni oprostitve; od enega do treh letse plačajo prispevki od 30 odstotkovdohodka; <strong>na</strong>d tri leta oprostitev plačilaprispevkovVdavčnoosnovosenevšteva50 odstotkovdohodka, ne glede <strong>na</strong> rok izplačila100 odstotkov pripadajočega zneskadobička, vendar <strong>na</strong>jvečvvišinidavčneosnove, ne glede <strong>na</strong> rok izplačilaOprostitev plačila ne glede <strong>na</strong> rok izplačila69Veljavni zuddob sledi <strong>na</strong>čelu prostovoljnosti, ki pravi, da je udeležbapri dobičku po zuddob prostovolj<strong>na</strong> tako za delavca kot zadružbo. Tako priporočilo zasledimo tudi v aneksu priporočila Sveta eu(The Council of the European Communities 1992). Družbam je torejprepušče<strong>na</strong> odločitev, da se za to možnost <strong>na</strong>grajevanja in motiviranjadelavcev odločijo po svoji presoji in v okviru zmožnosti družbe zaradipozitivnih učinkov, ki jih udeležba delavcev pri dobičku pri<strong>na</strong>ša.