Geschäftsbericht 2011 - Bank Coop

Geschäftsbericht 2011 - Bank Coop

Geschäftsbericht 2011 - Bank Coop

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

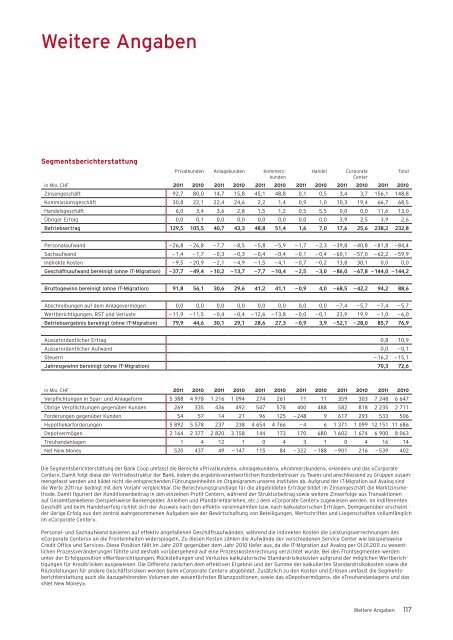

Weitere Angaben<br />

Segmentsberichterstattung<br />

Privatkunden Anlagekunden Kommerzkunden<br />

Handel Corporate<br />

Center<br />

in Mio. CHF <strong>2011</strong> 2010 <strong>2011</strong> 2010 <strong>2011</strong> 2010 <strong>2011</strong> 2010 <strong>2011</strong> 2010 <strong>2011</strong> 2010<br />

Zinsengeschäft 92,7 80,0 14,7 15,8 45,1 48,8 0,1 0,5 3,4 3,7 156,1 148,8<br />

Kommissionsgeschäft 30,8 22,1 22,4 24,6 2,2 1,4 0,9 1,0 10,3 19,4 66,7 68,5<br />

Handelsgeschäft 6,0 3,4 3,6 2,8 1,5 1,2 0,5 5,5 0,0 0,0 11,6 13,0<br />

Übriger Erfolg 0,0 0,1 0,0 0,0 0,0 0,0 0,0 0,0 3,9 2,5 3,9 2,6<br />

Betriebsertrag 129,5 105,5 40,7 43,3 48,8 51,4 1,6 7,0 17,6 25,6 238,2 232,8<br />

Personalaufwand – 26,8 – 26,8 – 7,7 – 8,5 – 5,8 – 5,9 – 1,7 – 2,3 – 39,8 – 40,8 – 81,8 – 84,4<br />

Sachaufwand – 1,4 – 1,7 – 0,3 – 0,3 – 0,4 – 0,4 – 0,1 – 0,4 – 60,1 – 57,0 – 62,2 – 59,9<br />

Indirekte Kosten – 9,5 –20,9 – 2,1 – 4,9 – 1,5 – 4,1 – 0,7 – 0,2 13,8 30,1 0,0 0,0<br />

Geschäftsaufwand bereinigt (ohne IT-Migration) – 37,7 – 49,4 – 10,2 – 13,7 – 7,7 – 10,4 – 2,5 – 3,0 – 86,0 – 67,8 –144,0 –144,2<br />

Bruttogewinn bereinigt (ohne IT-Migration) 91,8 56,1 30,6 29,6 41,2 41,1 – 0,9 4,0 – 68,5 – 42,2 94,2 88,6<br />

Abschreibungen auf dem Anlagevermögen 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 –7,4 –5,7 –7,4 –5,7<br />

Wertberichtigungen, RST und Verluste – 11,9 – 11,5 – 0,4 – 0,4 – 12,6 – 13,8 – 0,0 – 0,1 23,9 19,9 – 1,0 – 6,0<br />

Betriebsergebnis bereinigt (ohne IT-Migration) 79,9 44,6 30,1 29,1 28,6 27,3 – 0,9 3,9 – 52,1 – 28,0 85,7 76,9<br />

Ausserordentlicher Ertrag 0,8 10,9<br />

Ausserordentlicher Aufwand 0,0 – 0,1<br />

Steuern – 16,2 – 15,1<br />

Jahresgewinn bereinigt (ohne IT-Migration) 70,3 72,6<br />

in Mio. CHF <strong>2011</strong> 2010 <strong>2011</strong> 2010 <strong>2011</strong> 2010 <strong>2011</strong> 2010 <strong>2011</strong> 2010 <strong>2011</strong> 2010<br />

Verpflichtungen in Spar- und Anlageform 5 388 4 978 1 216 1 094 274 261 11 11 359 303 7 248 6 647<br />

Übrige Verpflichtungen gegenüber Kunden 269 335 436 492 547 578 400 488 582 818 2 235 2 711<br />

Forderungen gegenüber Kunden 54 57 14 21 96 125 –248 9 617 293 533 506<br />

Hypothekarforderungen 5 892 5 578 237 238 4 654 4 766 – 4 6 1 371 1 099 12 151 11 686<br />

Depotvermögen 2 164 2 377 2 820 3 158 144 173 170 680 1 602 1 674 6 900 8 063<br />

Treuhandanlagen 1 4 12 1 0 4 3 1 0 4 16 14<br />

Net New Money 520 437 49 – 147 115 84 – 322 – 188 – 901 216 – 539 402<br />

Die Segmentsberichterstattung der <strong>Bank</strong> <strong>Coop</strong> umfasst die Bereiche «Privatkunden», «Anlagekunden», «Kommerzkunden», «Handel» und das «Corporate<br />

Center». Damit folgt diese der Vertriebsstruktur der <strong>Bank</strong>, indem die ergebnisverantwortlichen Kundenbetreuer zu Teams und anschliessend zu Gruppen zusammengefasst<br />

werden und bildet nicht die entsprechenden Führungseinheiten im Organigramm unseres Institutes ab. Aufgrund der IT-Migration auf Avaloq sind<br />

die Werte <strong>2011</strong> nur bedingt mit dem Vorjahr vergleichbar. Die Berechnungsgrundlage für die abgebildeten Erträge bildet im Zinsengeschäft die Marktzinsmethode.<br />

Damit figuriert der Konditionenbeitrag in den einzelnen Profit Centern, während der Strukturbeitrag sowie weitere Zinserfolge aus Transaktionen<br />

auf Gesamtbankebene (beispielsweise <strong>Bank</strong>engelder, Anleihen und Pfandbriefdarlehen, etc.) dem «Corporate Center» zugewiesen werden. Im indifferenten<br />

Geschäft und beim Handelserfolg richtet sich der Ausweis nach den effektiv vereinnahmten bzw. nach kalkulatorischen Erträgen. Demgegenüber erscheint<br />

der übrige Erfolg aus den zentral wahrgenommenen Aufgaben wie der Bewirtschaftung von Beteiligungen, Wertschriften und Liegenschaften vollumfänglich<br />

im «Corporate Center».<br />

Personal- und Sachaufwand basieren auf effektiv angefallenen Geschäftsaufwänden, während die indirekten Kosten die Leistungsverrechnungen des<br />

«Corporate Centers» an die Fronteinheiten widerspiegeln. Zu diesen Kosten zählen die Aufwände der verschiedenen Service Center wie beispielsweise<br />

Credit Office und Services. Diese Position fällt im Jahr <strong>2011</strong> gegenüber dem Jahr 2010 tiefer aus, da die IT-Migration auf Avaloq per 01.01.<strong>2011</strong> zu wesentlichen<br />

Prozessveränderungen führte und deshalb vorübergehend auf eine Prozesskostenrechnung verzichtet wurde. Bei den Frontsegmenten werden<br />

unter der Erfolgsposition «Wertberichtigungen, Rückstellungen und Verluste» kalkulatorische Standardrisikokosten aufgrund der möglichen Wertberichtigungen<br />

für Kreditrisiken ausgewiesen. Die Differenz zwischen dem effektiven Ergebnis und der Summe der kalkulierten Standardrisikokosten sowie die<br />

Rückstellungen für andere Geschäftsrisiken werden beim «Corporate Center» abgebildet. Zusätzlich zu den Kosten und Erlösen umfasst die Segmentsberichterstattung<br />

auch die dazugehörenden Volumen der wesentlichsten Bilanzpositionen, sowie das «Depotvermögen», die «Treuhandanlagen» und das<br />

«Net New Money».<br />

Total<br />

Weitere Angaben 117