Schriftenreihe - E+S Rück

Schriftenreihe - E+S Rück

Schriftenreihe - E+S Rück

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

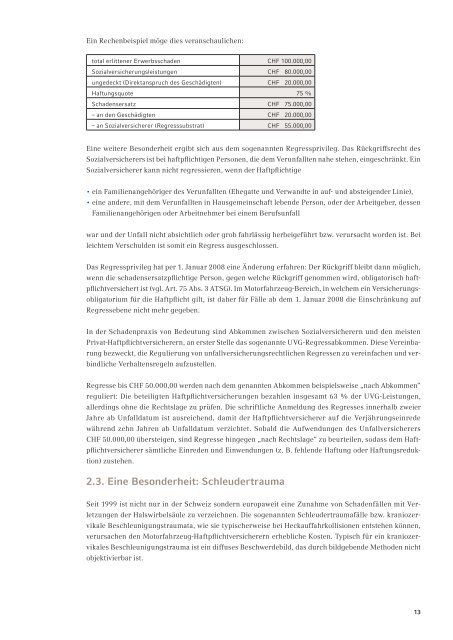

Ein Rechenbeispiel möge dies veranschaulichen:<br />

total erlittener Erwerbsschaden CHF 100.000,00<br />

Sozialversicherungsleistungen CHF 80.000,00<br />

ungedeckt (Direktanspruch des Geschädigten) CHF 20.000,00<br />

Haftungsquote 75 %<br />

Schadensersatz CHF 75.000,00<br />

– an den Geschädigten CHF 20.000,00<br />

– an Sozialversicherer (Regresssubstrat) CHF 55.000,00<br />

Eine weitere Besonderheit ergibt sich aus dem sogenannten Regressprivileg. Das <strong>Rück</strong>griffsrecht des<br />

Sozialversicherers ist bei haftpflichtigen Personen, die dem Verunfallten nahe stehen, eingeschränkt. Ein<br />

Sozialversicherer kann nicht regressieren, wenn der Haftpflichtige<br />

• ein Familienangehöriger des Verunfallten (Ehegatte und Verwandte in auf- und absteigender Linie),<br />

• eine andere, mit dem Verunfallten in Hausgemeinschaft lebende Person, oder der Arbeitgeber, dessen<br />

Familienangehörigen oder Arbeitnehmer bei einem Berufsunfall<br />

war und der Unfall nicht absichtlich oder grob fahrlässig herbeigeführt bzw. verursacht worden ist. Bei<br />

leichtem Verschulden ist somit ein Regress ausgeschlossen.<br />

Das Regressprivileg hat per 1. Januar 2008 eine Änderung erfahren: Der <strong>Rück</strong>griff bleibt dann möglich,<br />

wenn die schadensersatzpflichtige Person, gegen welche <strong>Rück</strong>griff genommen wird, obligatorisch haftpflichtversichert<br />

ist (vgl. Art. 75 Abs. 3 ATSG). Im Motorfahrzeug-Bereich, in welchem ein Versicherungsobligatorium<br />

für die Haftpflicht gilt, ist daher für Fälle ab dem 1. Januar 2008 die Einschränkung auf<br />

Regressebene nicht mehr gegeben.<br />

In der Schadenpraxis von Bedeutung sind Abkommen zwischen Sozialversicherern und den meisten<br />

Privat-Haftpflichtversicherern, an erster Stelle das sogenannte UVG-Regressabkommen. Diese Vereinbarung<br />

bezweckt, die Regulierung von unfallversicherungsrechtlichen Regressen zu vereinfachen und verbindliche<br />

Verhaltensregeln aufzustellen.<br />

Regresse bis CHF 50.000,00 werden nach dem genannten Abkommen beispielsweise „nach Abkommen“<br />

reguliert: Die beteiligten Haftpflichtversicherungen bezahlen insgesamt 63 % der UVG-Leistungen,<br />

allerdings ohne die Rechtslage zu prüfen. Die schriftliche Anmeldung des Regresses innerhalb zweier<br />

Jahre ab Unfalldatum ist ausreichend, damit der Haftpflichtversicherer auf die Verjährungseinrede<br />

während zehn Jahren ab Unfalldatum verzichtet. Sobald die Aufwendungen des Unfallversicherers<br />

CHF 50.000,00 übersteigen, sind Regresse hingegen „nach Rechtslage“ zu beurteilen, sodass dem Haftpflichtversicherer<br />

sämtliche Einreden und Einwendungen (z. B. fehlende Haftung oder Haftungsreduktion)<br />

zustehen.<br />

2.3. Eine Besonderheit: Schleudertrauma<br />

Seit 1999 ist nicht nur in der Schweiz sondern europaweit eine Zunahme von Schadenfällen mit Verletzungen<br />

der Halswirbelsäule zu verzeichnen. Die sogenannten Schleudertraumafälle bzw. kraniozervikale<br />

Beschleunigungstraumata, wie sie typischerweise bei Heckauffahrkollisionen entstehen können,<br />

verursachen den Motorfahrzeug-Haftpflichtversicherern erhebliche Kosten. Typisch für ein kraniozervikales<br />

Beschleunigungstrauma ist ein diffuses Beschwerdebild, das durch bildgebende Methoden nicht<br />

objektivierbar ist.<br />

13