Die Sozialversicherung - IKK classic

Die Sozialversicherung - IKK classic

Die Sozialversicherung - IKK classic

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

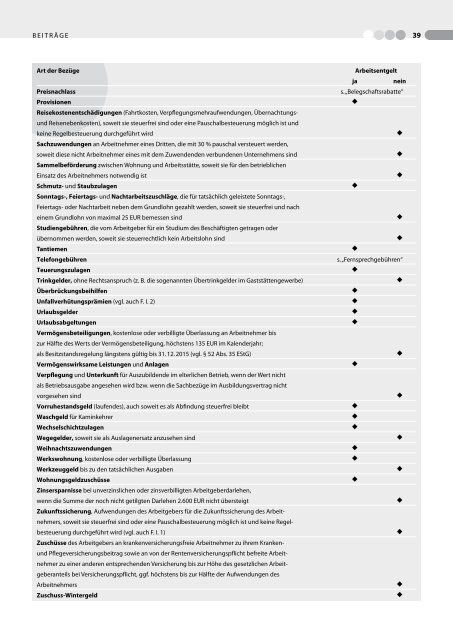

B E I T R Ä G E<br />

39<br />

Art der Bezüge<br />

Preisnachlass<br />

Provisionen<br />

Reisekostenentschädigungen (Fahrtkosten, Verpflegungsmehraufwendungen, Übernachtungsund<br />

Reisenebenkosten), soweit sie steuerfrei sind oder eine Pauschalbesteuerung möglich ist und<br />

keine Regelbesteuerung durchgeführt wird<br />

Sachzuwendungen an Arbeitnehmer eines Dritten, die mit 30 % pauschal versteuert werden,<br />

soweit diese nicht Arbeitnehmer eines mit dem Zuwendenden verbundenen Unternehmens sind<br />

Sammelbeförderung zwischen Wohnung und Arbeitsstätte, soweit sie für den betrieblichen<br />

Einsatz des Arbeitnehmers notwendig ist<br />

Schmutz- und Staubzulagen<br />

Sonntags-, Feiertags- und Nachtarbeitszuschläge, die für tatsächlich geleistete Sonntags-,<br />

Feiertags- oder Nachtarbeit neben dem Grundlohn gezahlt werden, soweit sie steuerfrei und nach<br />

einem Grundlohn von maximal 25 EUR bemessen sind<br />

Studiengebühren, die vom Arbeitgeber für ein Studium des Beschäftigten getragen oder<br />

übernommen werden, soweit sie steuerrechtlich kein Arbeitslohn sind<br />

Tantiemen<br />

Telefongebühren<br />

Teuerungszulagen<br />

Trinkgelder, ohne Rechtsanspruch (z. B. die sogenannten Übertrinkgelder im Gaststättengewerbe)<br />

Überbrückungsbeihilfen<br />

Unfallverhütungsprämien (vgl. auch F. I. 2)<br />

Urlaubsgelder<br />

Urlaubsabgeltungen<br />

Vermögensbeteiligungen, kostenlose oder verbilligte Überlassung an Arbeitnehmer bis<br />

zur Hälfte des Werts der Vermögensbeteiligung, höchstens 135 EUR im Kalenderjahr;<br />

als Besitzstandsregelung längstens gültig bis 31. 12. 2015 (vgl. § 52 Abs. 35 EStG)<br />

Vermögenswirksame Leistungen und Anlagen<br />

Verpflegung und Unterkunft für Auszubildende im elterlichen Betrieb, wenn der Wert nicht<br />

als Betriebsausgabe angesehen wird bzw. wenn die Sachbezüge im Ausbildungsvertrag nicht<br />

vorgesehen sind<br />

Vorruhestandsgeld (laufendes), auch soweit es als Abfindung steuerfrei bleibt<br />

Waschgeld für Kaminkehrer<br />

Wechselschichtzulagen<br />

Wegegelder, soweit sie als Auslagenersatz anzusehen sind<br />

Weihnachtszuwendungen<br />

Werkswohnung, kostenlose oder verbilligte Überlassung<br />

Werkzeuggeld bis zu den tatsächlichen Ausgaben<br />

Wohnungsgeldzuschüsse<br />

Zinsersparnisse bei unverzinslichen oder zinsverbilligten Arbeitgeberdarlehen,<br />

wenn die Summe der noch nicht getilgten Darlehen 2.600 EUR nicht übersteigt<br />

Zukunftssicherung, Aufwendungen des Arbeitgebers für die Zukunftssicherung des Arbeitnehmers,<br />

soweit sie steuerfrei sind oder eine Pauschalbesteuerung möglich ist und keine Regelbesteuerung<br />

durchgeführt wird (vgl. auch F. I. 1)<br />

Zuschüsse des Arbeitgebers an krankenversicherungsfreie Arbeitnehmer zu ihrem Krankenund<br />

Pflegeversicherungsbeitrag sowie an von der Rentenversicherungspflicht befreite Arbeitnehmer<br />

zu einer anderen entsprechenden Versicherung bis zur Höhe des gesetzlichen Arbeitgeberanteils<br />

bei Versicherungspflicht, ggf. höchstens bis zur Hälfte der Aufwendungen des<br />

Arbeitnehmers<br />

Zuschuss-Wintergeld<br />

Arbeitsentgelt<br />

ja<br />

nein<br />

s. „Belegschaftsrabatte“<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

s. „Fernsprechgebühren“<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u<br />

u