Vergleichende Betrachtung der Effektivität und Effizienz ... - SuSanA

Vergleichende Betrachtung der Effektivität und Effizienz ... - SuSanA

Vergleichende Betrachtung der Effektivität und Effizienz ... - SuSanA

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Modellrechnungen für verschiedene Abwasserentsorgungssysteme / Kläranlagentypen<br />

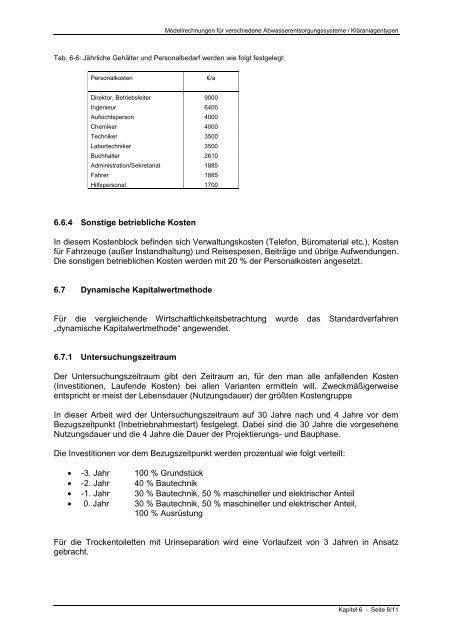

Tab. 6-6: Jährliche Gehälter <strong>und</strong> Personalbedarf werden wie folgt festgelegt:<br />

Personalkosten<br />

€/a<br />

Direktor, Betriebsleiter 9000<br />

Ingenieur 6400<br />

Aufsichtsperson 4000<br />

Chemiker 4000<br />

Techniker 3500<br />

Labortechniker 3500<br />

Buchhalter 2610<br />

Administration/Sekretariat 1885<br />

Fahrer 1885<br />

Hilfspersonal 1700<br />

6.6.4 Sonstige betriebliche Kosten<br />

In diesem Kostenblock befinden sich Verwaltungskosten (Telefon, Büromaterial etc.), Kosten<br />

für Fahrzeuge (außer Instandhaltung) <strong>und</strong> Reisespesen, Beiträge <strong>und</strong> übrige Aufwendungen.<br />

Die sonstigen betrieblichen Kosten werden mit 20 % <strong>der</strong> Personalkosten angesetzt.<br />

6.7 Dynamische Kapitalwertmethode<br />

Für die vergleichende Wirtschaftlichkeitsbetrachtung wurde das Standardverfahren<br />

„dynamische Kapitalwertmethode“ angewendet.<br />

6.7.1 Untersuchungszeitraum<br />

Der Untersuchungszeitraum gibt den Zeitraum an, für den man alle anfallenden Kosten<br />

(Investitionen, Laufende Kosten) bei allen Varianten ermitteln will. Zweckmäßigerweise<br />

entspricht er meist <strong>der</strong> Lebensdauer (Nutzungsdauer) <strong>der</strong> größten Kostengruppe<br />

In dieser Arbeit wird <strong>der</strong> Untersuchungszeitraum auf 30 Jahre nach <strong>und</strong> 4 Jahre vor dem<br />

Bezugszeitpunkt (Inbetriebnahmestart) festgelegt. Dabei sind die 30 Jahre die vorgesehene<br />

Nutzungsdauer <strong>und</strong> die 4 Jahre die Dauer <strong>der</strong> Projektierungs- <strong>und</strong> Bauphase.<br />

Die Investitionen vor dem Bezugszeitpunkt werden prozentual wie folgt verteilt:<br />

• -3. Jahr 100 % Gr<strong>und</strong>stück<br />

• -2. Jahr 40 % Bautechnik<br />

• -1. Jahr 30 % Bautechnik, 50 % maschineller <strong>und</strong> elektrischer Anteil<br />

• 0. Jahr 30 % Bautechnik, 50 % maschineller <strong>und</strong> elektrischer Anteil,<br />

100 % Ausrüstung<br />

Für die Trockentoiletten mit Urinseparation wird eine Vorlaufzeit von 3 Jahren in Ansatz<br />

gebracht.<br />

Kapitel 6 - Seite 8/11