Strategische Gesamtbanksteuerung - Sparkassenzeitung

Strategische Gesamtbanksteuerung - Sparkassenzeitung

Strategische Gesamtbanksteuerung - Sparkassenzeitung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

¯<br />

vertrieb<br />

eingehen. Zudem wird sich die Wirtschafts-<br />

bzw. Branchenstruktur durch diesen Megatrend<br />

mittelfristig deutlich verschieben.<br />

„Clean Tech“-Themenfelder werden danach<br />

deutlich schneller an Bedeutung gewinnen.<br />

Banken und Sparkassen müssen sich frühzeitig<br />

darauf einstellen, Risiken in klassischen<br />

Wirtschaftszweigen zu begrenzen und<br />

Chancen in der Finanzierung und Beratung<br />

von Clean-Tech-Branchen zu nutzen. Die genauen<br />

Auswirkungen des Klimawandels auf<br />

die (internationale) Wirtschaftsstruktur lassen<br />

sich heute noch nicht mit hinreichender<br />

Genauigkeit prognostizieren.<br />

Der „Demografische Wandel“ hat dagegen<br />

sehr gut prognostizierbare Auswirkungen<br />

auf den Mittelstands-, Banken- und<br />

Arbeitsmarkt. Zwei Phänome sind für das<br />

Bankgeschäft vor allem relevant:<br />

> Das unterschiedliche Bevölkerungswachstum<br />

in der einzelnen Regionen der Erde:<br />

Wachstumsstarke Regionen wie Asien<br />

oder Lateinamerika werden dadurch im<br />

internationalen Kontext wirtschaftlich an<br />

Bedeutung gewinnen.<br />

> Der starke Alterungsprozess der deutschen<br />

Bevölkerung und der damit einhergehende<br />

Rückgang der Erwerbstätigen,<br />

vor allem der jungen, gut ausgebildeten<br />

Nachwuchskräfte: Der Kampf um gut ausgebildete<br />

Nachwuchskräfte wird gerade<br />

für das Firmenkundengeschäft zu einem<br />

entscheidenden Erfolgsfaktor werden.<br />

Der schon heute deutlich spürbare Megatrend<br />

der „Internationalisierung/Globalisierung“<br />

wird sich weiter fortsetzen. Alle<br />

Prognosen gehen davon aus, dass der<br />

Außen- bzw. Welthandel im Vergleich zur<br />

nationalen Wertschöpfung (BIP) überproportional<br />

wachsen wird und damit auch die<br />

grenzüberschreitenden Finanzströme weiter<br />

anschwellen. Eine Internationalisierung<br />

wird dabei zunehmend auch kleinere Mittelständler<br />

erfassen, für die sich durch hohe<br />

Spezialisierung Chancen in internationalen<br />

Wertschöpfungsketten eröffnen. Für die Finanzwirtschaft<br />

wird das Thema „Follow your<br />

Customer“ und das Abdecken internationaler<br />

Finanzbedürfnisse zunehmend zum wichtigen<br />

Differenzierungsfaktor im Wettbewerb.<br />

Zu erwarten ist zudem, dass die Auslandsbanken<br />

– nach der „finanzkrisenbedingten“<br />

Pause – wieder vermehrt auf den deutschen<br />

Markt drängen, um sich dort verstärkt um<br />

den deutschen Mittelstand zu kümmern.<br />

In engem Zusammenhang mit einer<br />

Globalisierung steht der Megatrend „2-<br />

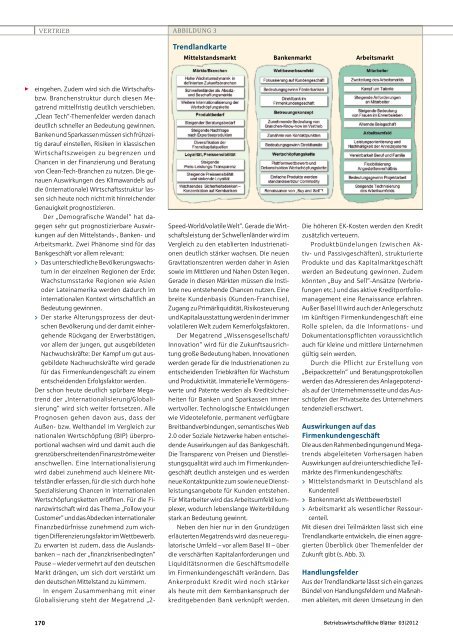

ABBildung 3<br />

trendlandkarte<br />

mittelstandsmarkt Bankenmarkt arbeitsmarkt<br />

Speed-World/volatile Welt“. Gerade die Wirtschaftsleistung<br />

der Schwellenländer wird im<br />

Vergleich zu den etablierten Industrienationen<br />

deutlich stärker wachsen. Die neuen<br />

Gravitationszentren werden daher in Asien<br />

sowie im Mittleren und Nahen Osten liegen.<br />

Gerade in diesen Märkten müssen die Institute<br />

neu entstehende Chancen nutzen. Eine<br />

breite Kundenbasis (Kunden-Franchise),<br />

Zugang zu Primärliquidität, Risikosteuerung<br />

und Kapitalausstattung werden in der immer<br />

volatileren Welt zudem Kernerfolgsfaktoren.<br />

Der Megatrend „Wissensgesellschaft/<br />

Innovation“ wird für die Zukunftsausrichtung<br />

große Bedeutung haben. Innovationen<br />

werden gerade für die Industrienationen zu<br />

entscheidenden Triebkräften für Wachstum<br />

und Produktivität. Immaterielle Vermögenswerte<br />

und Patente werden als Kreditsicherheiten<br />

für Banken und Sparkassen immer<br />

wertvoller. Technologische Entwicklungen<br />

wie Videotelefonie, permanent verfügbare<br />

Breitbandverbindungen, semantisches Web<br />

2.0 oder Soziale Netzwerke haben entscheidende<br />

Auswirkungen auf das Bankgeschäft.<br />

Die Transparenz von Preisen und Dienstleistungsqualität<br />

wird auch im Firmenkundengeschäft<br />

deutlich ansteigen und es werden<br />

neue Kontaktpunkte zum sowie neue Dienstleistungsangebote<br />

für Kunden entstehen.<br />

Für Mitarbeiter wird das Arbeitsumfeld komplexer,<br />

wodurch lebenslange Weiterbildung<br />

stark an Bedeutung gewinnt.<br />

Neben den hier nur in den Grundzügen<br />

erläuterten Megatrends wird das neue regulatorische<br />

Umfeld – vor allem Basel III – über<br />

die verschärften Kapitalanforderungen und<br />

Liquiditätsnormen die Geschäftsmodelle<br />

im Firmenkundengeschäft verändern. Das<br />

Ankerprodukt Kredit wird noch stärker<br />

als heute mit dem Kernbankanspruch der<br />

kreditgebenden Bank verknüpft werden.<br />

Die höheren EK-Kosten werden den Kredit<br />

zusätzlich verteuern.<br />

Produktbündelungen (zwischen Aktiv-<br />

und Passivgeschäften), strukturierte<br />

Produkte und das Kapitalmarktgeschäft<br />

werden an Bedeutung gewinnen. Zudem<br />

könnten „Buy and Sell“-Ansätze (Verbriefungen<br />

etc.) und das aktive Kreditportfoliomanagement<br />

eine Renaissance erfahren.<br />

Außer Basel III wird auch der Anlegerschutz<br />

im künftigen Firmenkundengeschäft eine<br />

Rolle spielen, da die Informations- und<br />

Dokumentationspflichten voraussichtlich<br />

auch für kleine und mittlere Unternehmen<br />

gültig sein werden.<br />

Durch die Pflicht zur Erstellung von<br />

„Beipackzetteln“ und Beratungsprotokollen<br />

werden das Adressieren des Anlagepotenzials<br />

auf der Unternehmensseite und das Ausschöpfen<br />

der Privatseite des Unternehmers<br />

tendenziell erschwert.<br />

auswirkungen auf das<br />

Firmenkundengeschäft<br />

Die aus den Rahmenbedingungen und Megatrends<br />

abgeleiteten Vorhersagen haben<br />

Auswirkungen auf drei unterschiedliche Teilmärkte<br />

des Firmenkundengeschäfts:<br />

> Mittelstandsmarkt in Deutschland als<br />

Kundenteil<br />

> Bankenmarkt als Wettbewerbsteil<br />

> Arbeitsmarkt als wesentlicher Ressourcenteil.<br />

Mit diesen drei Teilmärkten lässt sich eine<br />

Trendlandkarte entwickeln, die einen aggregierten<br />

Überblick über Themenfelder der<br />

Zukunft gibt (s. Abb. 3).<br />

handlungsfelder<br />

Aus der Trendlandkarte lässt sich ein ganzes<br />

Bündel von Handlungsfeldern und Maßnahmen<br />

ableiten, mit deren Umsetzung in den<br />

170 Betriebswirtschaftliche Blätter 03|2012