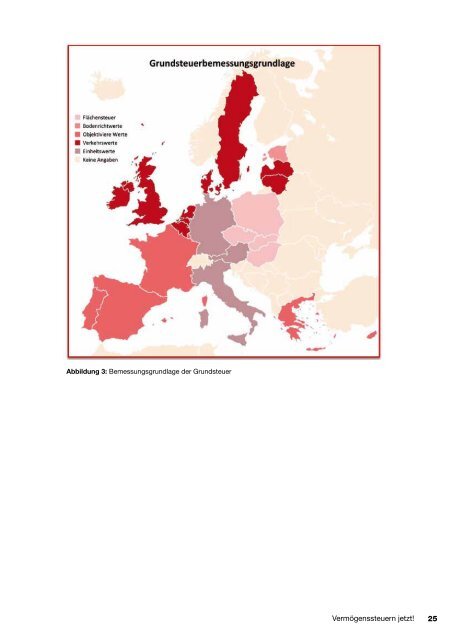

3.2 Internationale Ansätze <strong>Euro</strong>päische Union Die Besteuerung von grundvermögen ist in der eu weit verbreitet. Bis auf malta und slowenien erheben sämtliche mitgliedstaaten eine Form der grundsteuer. 26 Hinsichtlich der tatsächlichen Wertbestimmung des grundvermögens bestehen jedoch erhebliche internationale unterschiede. Während die grundsteuerregime in Frankreich, Deutschland, Italien, Luxemburg, zypern und auch österreich an marktferne Wertverhältnisse anknüpfen, werden in vielen mitgliedstaaten unterschiedliche ertrags- und Vergleichswertverfahren zu einer möglichst verkehrswertnahen Bewertung des grundvermögens herangezogen. Daneben ist das Konzept einer Flächensteuer insbesondere in Osteuropa verbreitet. Hinzu kommen mehr oder weniger komplexe Bewertungsverfahren, die anhand von wertbestimmenden Faktoren (insbesondere grundstücksgröße, nutzungsart, Alter, Lage oder Qualität der angrenzenden Infrastruktur) „objektive Werte“ zur Bestimmung der steuerbemessungsgrundlage ermitteln (siehe tabelle). 27 Die Besteuerung von Grundvermögen ist in der EU weit verbreitet. Bis auf Malta und Slowenien erheben sämtliche Mitgliedstaaten eine Form der Grundsteuer. 26 Hinsichtlich der tatsächlichen Wertbestimmung des Grundvermögens bestehen jedoch erhebliche internationale Unterschiede. Während die Grundsteuerregime in Frankreich, Deutschland, Italien, Luxemburg, Zypern und auch Österreich an marktferne Wertverhältnisse anknüpfen, werden in vielen Mitgliedstaaten unterschiedliche Ertrags- und Vergleichswertverfahren zu einer möglichst verkehrswertnahen Bewertung des Grundvermögens herangezogen. Daneben ist das Konzept einer Flächensteuer insbesondere in Osteuropa verbreitet. Hinzu kommen mehr oder weniger komplexe Bewertungsverfahren, die anhand von wertbestimmenden Faktoren (insbesondere Grundstücksgröße, Nutzungsart, Alter, Lage oder Qualität der angrenzenden Infrastruktur) „objektive Werte“ zur Bestimmung der Steuerbemessungsgrundlage ermitteln (siehe Tabelle). 27 24 Vermögenssteuern jetzt! 3.2 Internationale Ansätze <strong>Euro</strong>päische Union Grundsteuer enthält … Keine Wertkomponente Wertkomponente Flächensteuer Bodenrichtwerte Verkehrswerte Bewertung auf Umsetzung in <strong>Euro</strong>pa CZ, HU, PL, SK EE DK, NL, LT, LV, Abkürzungen: SE, BE, IE, UK Basis veralteter Verkehrswerte/ Objektivierte Werte FR, LU, CY GR, ES, PT AT Österreich, BE Belgien, CY Zypern, CZ Tschechische Republik, D Deutschland, DK Dänemark, EE Estland, Einheitswerte AT, D, I ES Spanien, FR Frankreich, GR Griechenland, HU Ungarn, IE Irland, I Italien, LT Litauen, LU Luxemburg, LV Lettland, NL Niederlande, PL Polen, PT Portugal SE Schweden, SK Slowakische Republik, UK Vereinigtes Königreich Tabelle 6: Bemessungsgrundlagen der Grundsteuer tabelle 6: Bemessungsgrundlagen der grundsteuer 26 Das nationale Steuerrecht in Slowenien sieht eine Grundsteuer nicht vor, den Gemeinden steht es aber offen, Abgaben auf das Grundvermögen zu erheben. 27 Vgl. C. Spengel, J. H. Heckemeyer, B. Zinn (<strong>20</strong>11), Seite 10 ff. 26 Das nationale steuerrecht in slowenien sieht eine grundsteuer nicht vor, den gemeinden steht es aber offen, Abgaben auf das grundvermögen zu erheben. 27 Vgl. C. spengel, j. H. Heckemeyer, B. zinn (<strong>20</strong>11), seite 10 ff.

abbildung 3: Bemessungsgrundlage der grundsteuer Vermögenssteuern jetzt! 25