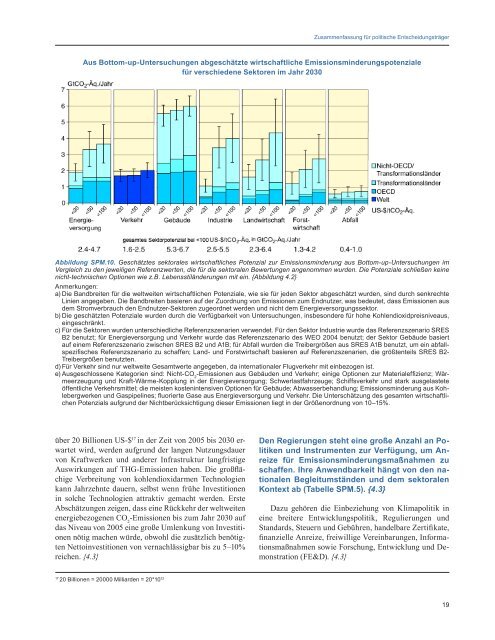

Zusammenfassung für politische EntscheidungsträgerAus Bottom-up-Untersuchungen abgeschätzte wirtschaftliche Emissionsminderungspotenzialefür verschiedene Sektoren im Jahr 2030Abbildung SPM.10. Geschätztes sektorales wirtschaftliches Potenzial zur Emissionsminderung aus Bottom-up-Untersuchungen imVergleich zu den jeweiligen Referenzwerten, die für die sektoralen Bewertungen angenommen wurden. Die Potenziale schließen keinenicht-technischen Optionen wie z.B. Lebensstiländerungen mit ein. {Abbildung 4.2}Anmerkungen:a) Die Bandbreiten für die weltweiten wirtschaftlichen Potenziale, wie sie für jeden Sektor abgeschätzt wurden, sind durch senkrechteLinien angegeben. Die Bandbreiten basieren auf der Zuordnung von Emissionen zum Endnutzer, was bedeutet, dass Emissionen ausdem Stromverbrauch den Endnutzer-Sektoren zugeordnet werden und nicht dem Energieversorgungssektor.b) Die geschätzten Potenziale wurden durch die Verfügbarkeit von Untersuchungen, insbesondere für hohe Kohlendioxidpreisniveaus,eingeschränkt.c) Für die Sektoren wurden unterschiedliche Referenzszenarien verwendet. Für den Sektor Industrie wurde das Referenzszenario SRESB2 benutzt; für Energieversorgung und Verkehr wurde das Referenzszenario des WEO 2004 benutzt; der Sektor Gebäude basiertauf einem Referenzszenario zwischen SRES B2 und A1B; für Abfall wurden die Treibergrößen aus SRES A1B benutzt, um ein abfallspezifisches Referenzszenario zu schaffen; Land- und Forstwirtschaft basieren auf Referenzszenarien, die größtenteils SRES B2-Treibergrößen benutzten.d) Für Verkehr sind nur weltweite Gesamtwerte angegeben, da internationaler Flugverkehr mit einbezogen ist.e) Ausgeschlossene Kategorien sind: Nicht-CO 2-Emissionen aus Gebäuden und Verkehr; einige Optionen zur Materialeffi zienz; Wärmeerzeugungund Kraft-Wärme-Kopplung in der Energieversorgung; Schwerlastfahrzeuge; Schiffsverkehr und stark ausgelasteteöffentliche Verkehrsmittel; die meisten kostenintensiven Optionen für Gebäude; Abwasserbehandlung; Emissionsminderung aus Kohlebergwerkenund Gaspipelines; fl uorierte Gase aus Energieversorgung und Verkehr. Die Unterschätzung des gesamten wirtschaftlichenPotenzials aufgrund der Nichtberücksichtigung dieser Emissionen liegt in der Größenordnung von 10–15%.über 20 Billionen US-$ 17 in der Zeit von 2005 bis 2030 erwartetwird, werden aufgrund der langen Nutzungsdauervon Kraftwerken und anderer Infrastruktur langfristigeAuswirkungen auf THG-Emissionen haben. Die großflächigeVerbreitung von kohlendioxidarmen Technologienkann Jahrzehnte dauern, selbst wenn frühe Investitionenin solche Technologien attraktiv gemacht werden. ErsteAbschätzungen zeigen, dass eine Rückkehr der weltweitenenergiebezogenen CO 2-Emissionen bis zum Jahr 2030 aufdas Niveau von 2005 eine große Umlenkung von Investitionennötig machen würde, obwohl die zusätzlich benötigtenNettoinvestitionen von vernachlässigbar bis zu 5–10%reichen. {4.3}Den Regierungen steht eine große Anzahl an Politikenund Instrumenten zur Verfügung, um Anreizefür Emissionsminderungsmaßnahmen zuschaffen. Ihre Anwendbarkeit hängt von den nationalenBegleitumständen und dem sektoralenKontext ab (Tabelle SPM.5). {4.3}Dazu gehören die Einbeziehung von Klimapolitik ineine breitere Entwicklungspolitik, Regulierungen undStandards, Steuern und Gebühren, handelbare Zertifikate,finanzielle Anreize, freiwillige Vereinbarungen, Informationsmaßnahmensowie Forschung, Entwicklung und Demonstration(FE&D). {4.3}1720 Billionen = 20000 Milliarden = 20*10 12 19

Zusammenfassung für politische EntscheidungsträgerTabelle SPM.5. Ausgewählte Beispiele für sektorale Schlüsseltechnologien, -politiken und –maßnahmen sowie –hemmnisse und –gelegenheiten zur Emissionsminderung.{Tabelle 4.2}SektorAktuell auf dem Markt befindliche Schlüsseltechnologien und –praktiken zur Emissionsminderung.Schlüsseltechnologien und –praktiken zur Emissionsminderung, für die eineKommerzialisierung bis 2030 projiziert wird, sind kursiv dargestellt.Politiken, Maßnahmen und Instrumente, diesich als umweltwirksam erwiesen habenWesentliche Einschränkungen oder Möglichkeiten(Normaldruck = Hemmnisse; kursiv =Möglichkeiten)EnergieversorgungErhöhte Versorgungs- und Verteilungseffi zienz; Brennstoffwechsel von Kohle zu Gas; Kernenergie;erneuerbare Energien für Wärme und Strom (Wasserkraft, Solarenergie, Windkraft,Erdwärme und Biomasse); Kraft-Wärme-Kopplung; frühe Anwendung von CO 2-Abtrennung und–speicherung (CCS; z.B. Speicherung von aus Erdgas entferntem CO 2); CCS für gas-, biomasse-oder kohlebetriebene Stromkraftwerke; weiterentwickelte Kernenergie; weiterentwickelteerneuerbare Energien, einschl. Gezeiten- und Wellenkraftwerke, solarthermische Energie (CSP– concentrating solar power) und solare PhotovoltaikVerringerung von Subventionen für fossileBrennstoffe; Steuern oder Kohlendioxidabgabenauf fossile BrennstoffeEinspeisevergütungen für Erneuerbare-Energien-Technologien; Verpfl ichtungen für erneuerbareEnergien; Subventionen für ProduzentenWiderstand durch Interessensgruppen aufgrund bestehenderRechte könnte die Umsetzung erschweren.Können angemessen sein, um Märkte für Niedrigemissionstechnologienzu schaffenVerkehrTreibstoffeffizientere Fahrzeuge; Hybridfahrzeuge; sauberere Dieselfahrzeuge; Biotreibstoffe;modale Verlagerung vom Straßenverkehr auf die Schiene und öffentliche Verkehrssysteme;nicht-motorisierter Verkehr (Fahrradfahren, Zufußgehen); Landnutzungs- und Verkehrsplanung;Biotreibstoffe zweiter Generation; effi zientere Flugzeuge; weiterentwickelte Elektro- und Hybridfahrzeugemit stärkeren und zuverlässigeren BatterienVerpfl ichtende Standards für Treibstoffverbrauch,Biotreibstoffbeimischung und CO 2-Standards fürden StraßenverkehrSteuern auf Fahrzeugkauf, Zulassung, Nutzungund Treibstoffe, Straßen- und ParkgebührenUnvollständige Erfassung der Fahrzeugfl otte kann dieEffektivität begrenzenEffektivität kann mit höheren Einkommen sinkenMobilitätsbedürfnisse durch Flächennutzungsregelungenund Infrastrukturplanung beeinfl ussen;Investitionen in attraktive öffentliche Verkehrssystemeund nicht-motorisierte VerkehrsformenBesonders geeignet für Länder, die gerade ihre VerkehrssystemeaufbauenGebäudeEffiziente Beleuchtung und Ausnutzung des Tageslichts; effi zientere Elektrogeräte und Heiz- undKühlvorrichtungen; weiterentwickelte Kochherde; bessere Wärmedämmung; passive und aktiveSolararchitektur für Heizung und Kühlung; alternative Kühlfl üssigkeiten, Rückgewinnung undWiederverwertung von fluorierten Gasen; Integrale Energiekonzepte für Geschäftsgebäudeeinschließlich Technologien wie z.B. intelligente Zähler, die Rückkopplung und Steuerung ermöglichen;in Gebäude integrierte PhotovoltaikGerätestandards und KennzeichnungGebäudestandards und Zertifi zierungProgramme zur Nachfragesteuerung (demandsidemanagement)Regelmäßige Überarbeitung der Standards nötigAttraktiv für neue Gebäude. Durchsetzung kannschwierig seinRegulierung notwendig, so dass Versorgungsunternehmenprofi tieren könnenVorbildfunktion der öffentlichen Hand, einschl.der Beschaffung (Eco-Procurement)Regierungseinkäufe können die Nachfrage nachenergieeffi zienten Produkten steigern.Anreize für Energiedienstleistungsunternehmen(ESCOs)Erfolgskriterium: Zugang zu DrittmittelnIndustrieEffizientere elektrische Endverbraucherausrüstung; Wärme- und Stromrückgewinnung; Materialwiederverwertungund –ersatz; Emissionsminderung von Nicht-CO 2-Gasen; sowie ein breitesSpektrum an prozessspezifischen Technologien; Weiterentwickelte Energieeffi zienz; CCS beiZement-, Ammoniak- und Eisenherstellung; inerte Elektroden für die AluminiumherstellungBereitstellung von Informationen für einenLeistungsvergleich (benchmark information);Leistungsstandards; Subventionen, SteuervergünstigungenKönnen angebracht sein, um die Etablierung derTechnologien anzuregen. Beständigkeit der nationalenPolitik ist wichtig im Hinblick auf internationale Wettbewerbsfähigkeit.Handelbare Zertifi kateVorhersehbare Zuteilungsmechanismen und stabilePreissignale sind wichtig für Investitionen.Freiwillige VereinbarungenErfolgskriterien sind unter anderem: klare Ziele, einReferenzszenario, Einbeziehung Dritter in Entwurf undBegutachtung und formelle Überwachungsmaßnahmen,enge Zusammenarbeit zwischen Regierung undIndustrie.LandwirtschaftVerbessertes Management von Acker- und Weidefl ächen zur Erhöhung der Kohlenstoffspeicherungim Boden; Renaturierung von kultivierten Torfböden und degradierten Böden; verbesserteReisanbautechniken sowie Vieh- und Düngemanagement zur Verringerung von CH 4-Emissionen;verbesserte Stickstoffdüngung zur Verringerung von N 2O-Emissionen; gezielter Anbau vonEnergiepflanzen als Ersatz für fossile Brennstoffe; erhöhte Energieeffi zienz; Verbesserung derErnteerträgeFinanzielle Anreize und Regelungen für verbesserteBodenbewirtschaftung, für die Erhaltungdes Bodenkohlenstoffgehalts, für Effi zienz inDüngernutzung und BewässerungKann Synergie mit nachhaltiger Entwicklung und mitVerringerung der Verwundbarkeit gegenüber der Klimaänderungfördern und dadurch Hemmnisse gegendie Umsetzung überwinden.Forstwirtschaft/Wälder(Wieder-)Aufforstung; Forstwirtschaft; reduzierte Entwaldung; Regulierung von Holzprodukten;Nutzung von Forstprodukten für Bioenergie als Ersatz für fossile Brennstoffe; Weiterentwicklungvon Baumarten zur Steigerung der Biomasseproduktivität und Kohlenstoffspeicherung; VerbesserteFernerkundungstechnologien für die Analyse des Potenzials zur Kohlendioxidaufnahmedurch Vegetation/Boden und für die Kartierung von LandnutzungsänderungenFinanzielle Anreize (national und international) füreine Vergrößerung der Waldfl äche, eine Verringerungder Entwaldung und die Erhaltung undBewirtschaftung von Wäldern; Landnutzungsregelungenund deren DurchsetzungEinschränkungen sind unter anderem der Mangel anInvestitionskapital und Grundeigentumsfragen. Kanndie Armutsbekämpfung unterstützen.AbfallRückgewinnung von Methan aus Deponien; Müllverbrennung mit Energierückgewinnung; Kompostierungorganischer Abfälle; kontrollierte Abwasserbehandlung; Recycling und Abfallminimierung;Methanoxidationsschicht (Biocover) und Biofi lter für optimierte CH 4-OxidationFinanzielle Anreize für verbesserte Abfall- undAbwasserwirtschaftAnreize oder Verpfl ichtungen zur Nutzung erneuerbarenEnergienKönnen die Verbreitung von Technologien anregen.Lokale Verfügbarkeit von Brennstoff zu niedrigenPreisenAbfallwirtschaftsvorschriftenAm wirkungsvollsten auf nationaler Ebene mit Durchsetzungsstrategienumgesetzt20