Inhaber Teilschuldverschreibung - Halloren

Inhaber Teilschuldverschreibung - Halloren

Inhaber Teilschuldverschreibung - Halloren

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

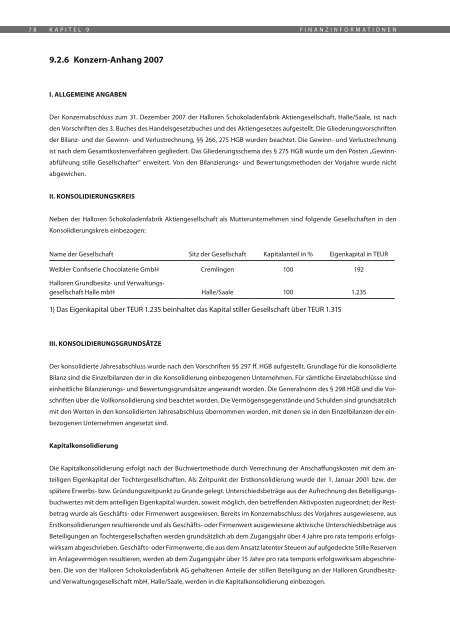

7 8 K A P I T E L 9 F I N A N Z I N F O R M A T I O N E N<br />

9.2.6 Konzern-Anhang 2007<br />

I. ALLGEMEINE ANGABEN<br />

Der Konzernabschluss zum 31. Dezember 2007 der <strong>Halloren</strong> Schokoladenfabrik Aktiengesellschaft, Halle/Saale, ist nach<br />

den Vorschriften des 3. Buches des Handelsgesetzbuches und des Aktiengesetzes aufgestellt. Die Gliederungsvorschriften<br />

der Bilanz- und der Gewinn- und Verlustrechnung, §§ 266, 275 HGB wurden beachtet. Die Gewinn- und Verlustrechnung<br />

ist nach dem Gesamtkostenverfahren gegliedert. Das Gliederungsschema des § 275 HGB wurde um den Posten „Gewinnabführung<br />

stille Gesellschafter“ erweitert. Von den Bilanzierungs- und Bewertungsmethoden der Vorjahre wurde nicht<br />

abgewichen.<br />

II. KONSOLIDIERUNGSKREIS<br />

Neben der <strong>Halloren</strong> Schokoladenfabrik Aktiengesellschaft als Mutterunternehmen sind folgende Gesellschaften in den<br />

Konsolidierungskreis einbezogen:<br />

Name der Gesellschaft Sitz der Gesellschaft Kapitalanteil in % Eigenkapital in TEUR<br />

Weibler Confiserie Chocolaterie GmbH Cremlingen 100 192<br />

<strong>Halloren</strong> Grundbesitz- und Verwaltungsgesellschaft<br />

Halle mbH Halle/Saale 100 1.235<br />

1) Das Eigenkapital über TEUR 1.235 beinhaltet das Kapital stiller Gesellschaft über TEUR 1.315<br />

III. KONSOLIDIERUNGSGRUNDSÄTZE<br />

Der konsolidierte Jahresabschluss wurde nach den Vorschriften §§ 297 ff. HGB aufgestellt. Grundlage für die konsolidierte<br />

Bilanz sind die Einzelbilanzen der in die Konsolidierung einbezogenen Unternehmen. Für sämtliche Einzelabschlüsse sind<br />

einheitliche Bilanzierungs- und Bewertungsgrundsätze angewandt worden. Die Generalnorm des § 298 HGB und die Vorschriften<br />

über die Vollkonsolidierung sind beachtet worden. Die Vermögensgegenstände und Schulden sind grundsätzlich<br />

mit den Werten in den konsolidierten Jahresabschluss übernommen worden, mit denen sie in den Einzelbilanzen der einbezogenen<br />

Unternehmen angesetzt sind.<br />

Kapitalkonsolidierung<br />

Die Kapitalkonsolidierung erfolgt nach der Buchwertmethode durch Verrechnung der Anschaffungskosten mit dem an-<br />

teiligen Eigenkapital der Tochtergesellschaften. Als Zeitpunkt der Erstkonsolidierung wurde der 1. Januar 2001 bzw. der<br />

spätere Erwerbs- bzw. Gründungszeitpunkt zu Grunde gelegt. Unterschiedsbeträge aus der Aufrechnung des Beteiligungsbuchwertes<br />

mit dem anteiligen Eigenkapital wurden, soweit möglich, den betreffenden Aktivposten zugeordnet; der Restbetrag<br />

wurde als Geschäfts- oder Firmenwert ausgewiesen. Bereits im Konzernabschluss des Vorjahres ausgewiesene, aus<br />

Erstkonsolidierungen resultierende und als Geschäfts- oder Firmenwert ausgewiesene aktivische Unterschiedsbeträge aus<br />

Beteiligungen an Tochtergesellschaften werden grundsätzlich ab dem Zugangsjahr über 4 Jahre pro rata temporis erfolgswirksam<br />

abgeschrieben. Geschäfts- oder Firmenwerte, die aus dem Ansatz latenter Steuern auf aufgedeckte Stille Reserven<br />

im Anlagevermögen resultieren, werden ab dem Zugangsjahr über 15 Jahre pro rata temporis erfolgswirksam abgeschrieben.<br />

Die von der <strong>Halloren</strong> Schokoladenfabrik AG gehaltenen Anteile der stillen Beteiligung an der <strong>Halloren</strong> Grundbesitzund<br />

Verwaltungsgesellschaft mbH, Halle/Saale, werden in die Kapitalkonsolidierung einbezogen.