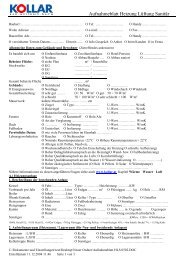

Beilage A - Kollar

Beilage A - Kollar

Beilage A - Kollar

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Einkommensnachweis wahlweise mit einer monatlichen Lohnbestätigung<br />

über eines der drei dem gewählten Stichtag vorangegangenen Monate<br />

geführt werden. Überdies kann er durch Vorlage der Einkommensteuerbescheide<br />

oder der Lohnzettel der letzten drei Kalenderjahre erbracht<br />

werden.<br />

(3) Bei der Subjektförderung ist § 40 anzuwenden.<br />

§ 3<br />

Zuschüsse<br />

(1) Soweit in diesen Richtlinien Förderungen in der Form von Zuschüssen<br />

vorgesehen sind, handelt es sich um Zuschüsse zu den laufenden Annuitäten von<br />

Ausleihungen (ausgenommen Abschnitt IV).<br />

Eine Annuität ist die periodische Zahlungsverpflichtung zur Rückführung von<br />

Zinsen und im Regelfall des Kapitals.<br />

Eine Ausleihung ist ein Darlehen oder ein nicht wieder ausnützbarer Kredit von in<br />

Österreich zur Kreditvergabe befugten Kreditinstituten oder Versicherungsunternehmen,<br />

deren Rückführung im Wege von Annuitäten erfolgt.<br />

(2) Vorzeitige Kapitaltilgungen, die keine Verminderung der Annuitätenhöhe,<br />

sondern eine Verkürzung der Laufzeit bewirken, führen nicht zu einer Reduktion<br />

der laufenden Zuschussrate; im Falle der Verminderung der Annuitätenhöhe<br />

durch vorzeitige Tilgungen, ist der Zuschuss entsprechend dauerhaft zu<br />

verringern.<br />

(3) Die Auszahlung der Zuschüsse erfolgt halbjährlich.<br />

§ 4<br />

Förderungswürdigkeit nach Abschnitt II und VI<br />

(1) Förderungswürdig ist, wer beabsichtigt, in der geförderten Wohnung einen<br />

Hauptwohnsitz zu begründen, und diesen nachweist.<br />

9